9关键词:实盘股票配资

9关键词:实盘股票配资

2. 挑战性:实盘交易要求你做出明智的决策,把握市场的走势和时机。你需要分析市场数据、研究公司基本面,并在有限的时间内做出决策。这种挑战可以激发你的思考能力和分析能力。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

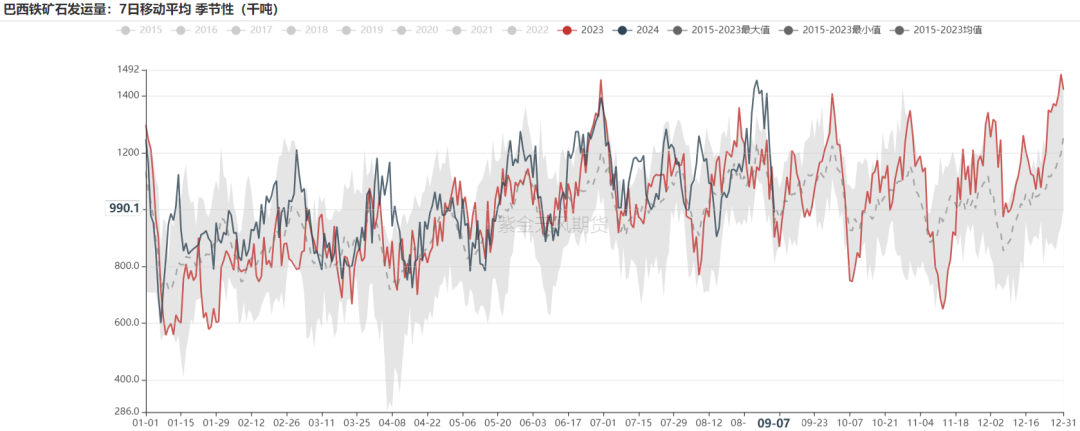

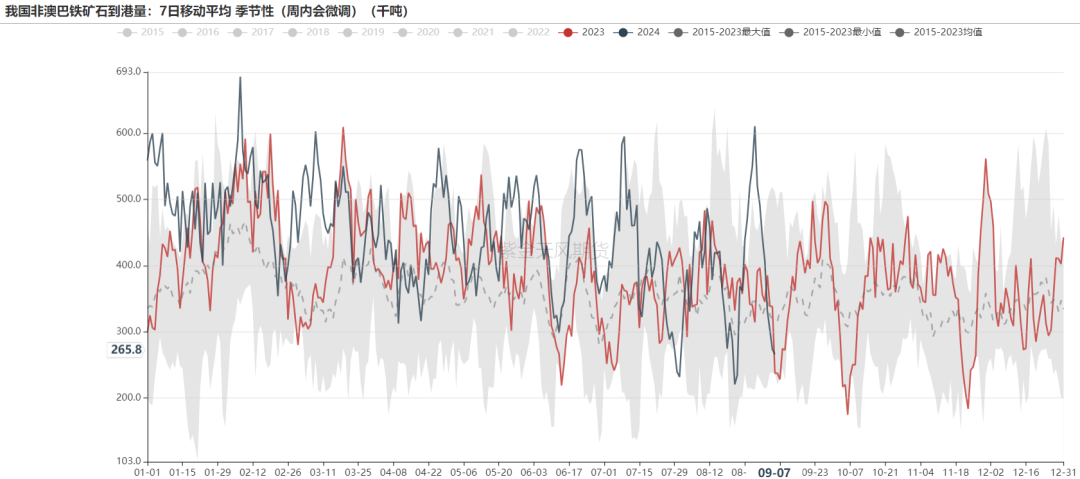

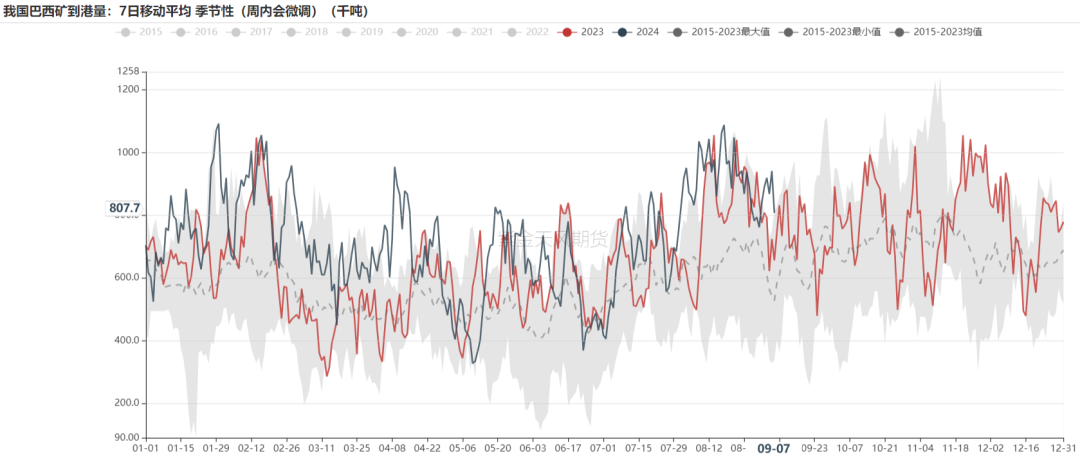

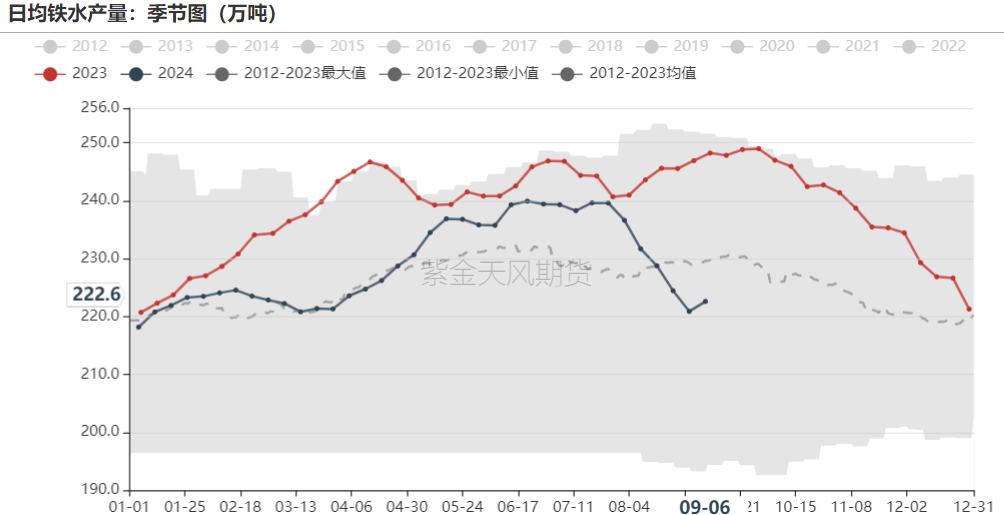

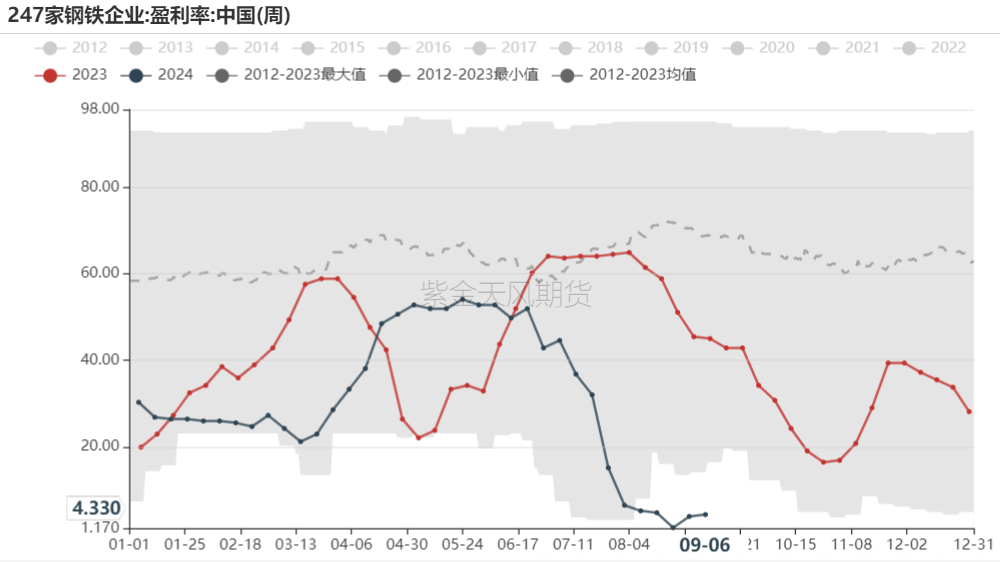

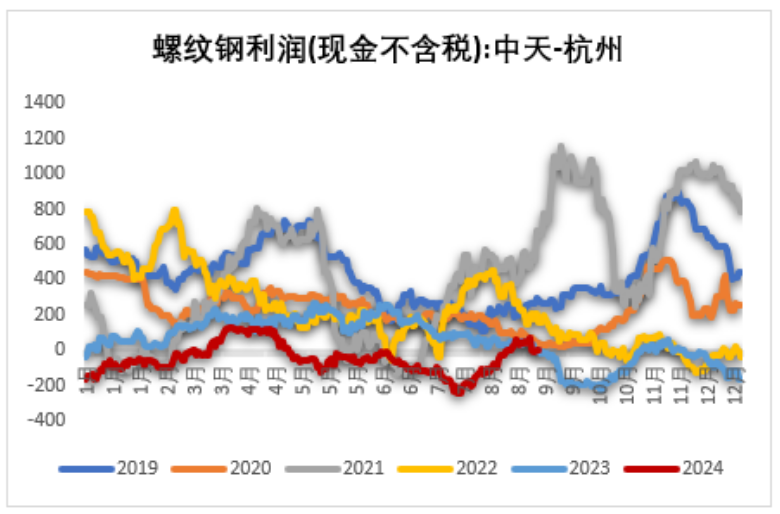

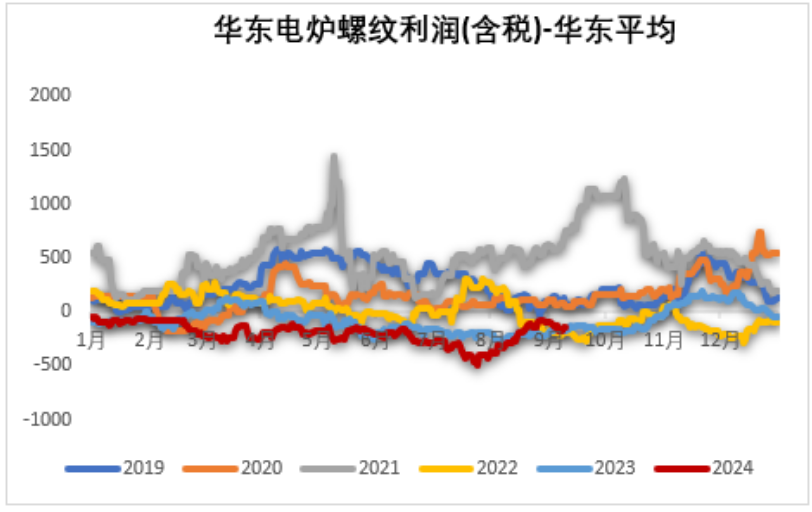

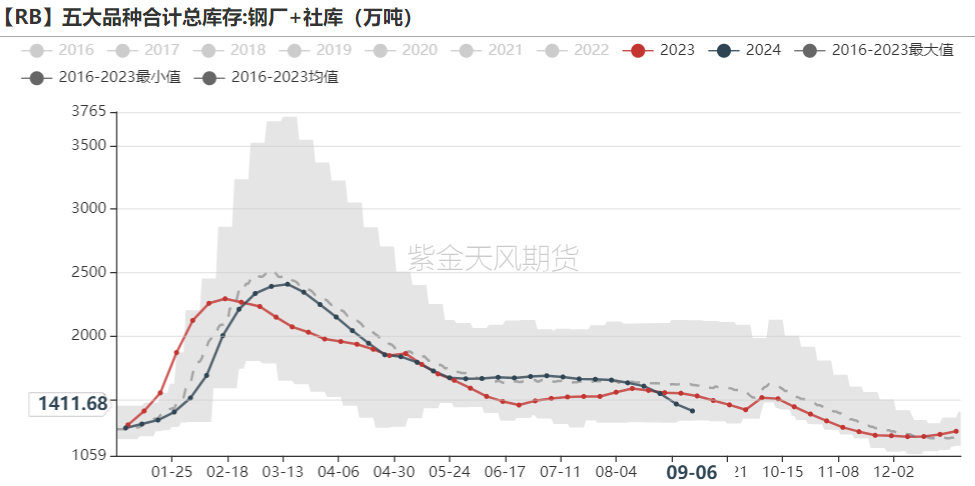

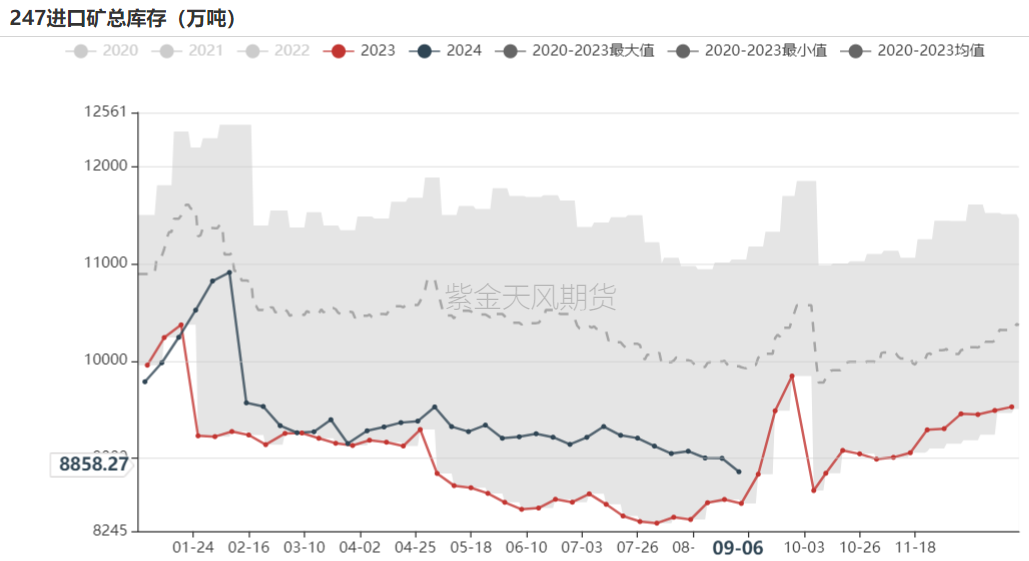

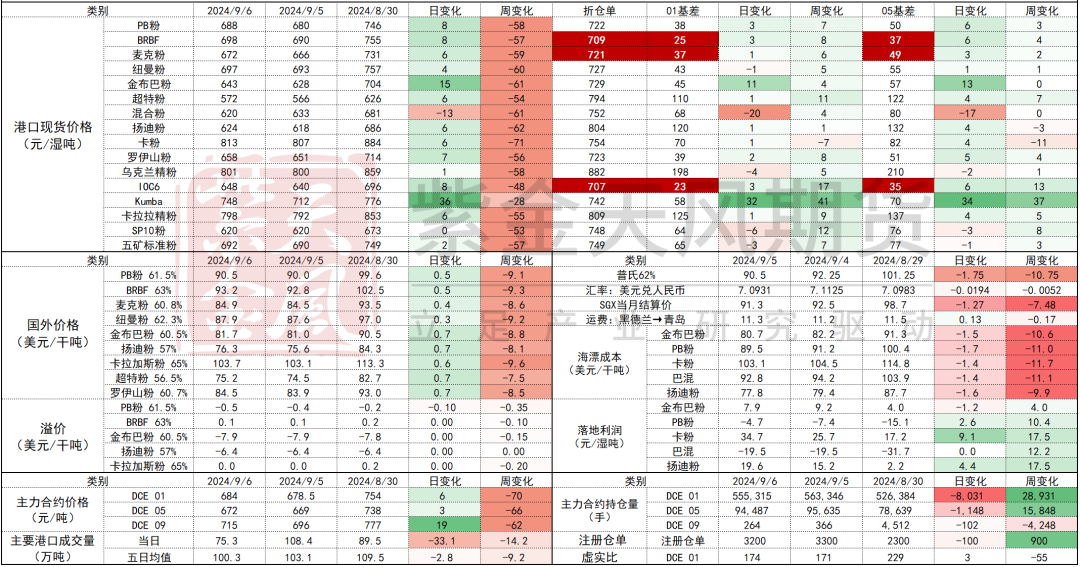

周度评述 上周供应端发运小幅下行;澳洲小幅下降,巴西回落明显,非主流上行。我国到港总量小幅下滑,非主流到港量下降。需求端铁水止跌回升,247日均铁水+1.72万吨至222.61万吨,钢厂盈利率微增,复产力度不及预期。铁矿现货成交量下行,钢厂近期受价格下跌影响,补库意愿减弱。黑色系整体走弱,成材利润下降;废钢降幅较大,废铁价差下行。库存端近期有所回升,总量仍维持高库存状态,钢厂进口矿库存环比减138万吨;45港库存环比增36万吨。供应端宽松状态未变;需求端9月铁水月均225万吨左右,高点227万吨左右。螺纹持续去库,钢坯累库,热卷累库放缓;目前对旺季暂无超常的利好预期,关注后期钢厂补库及终端需求情况。观点维持震荡偏空。

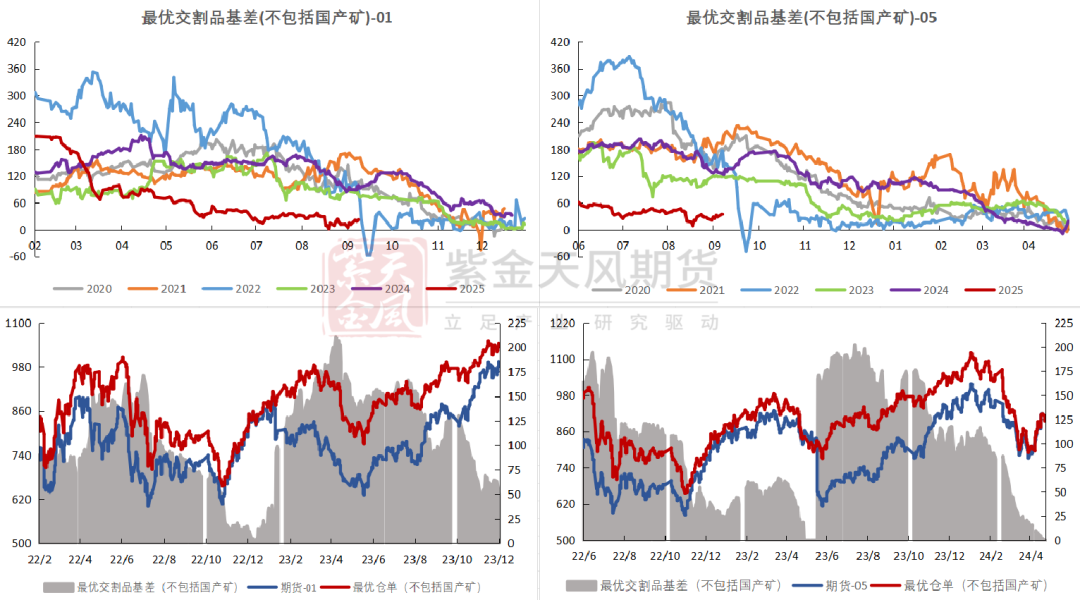

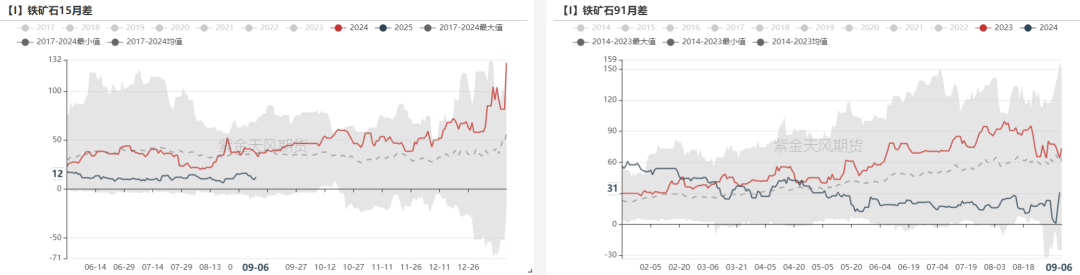

月差 1-5月差下行。

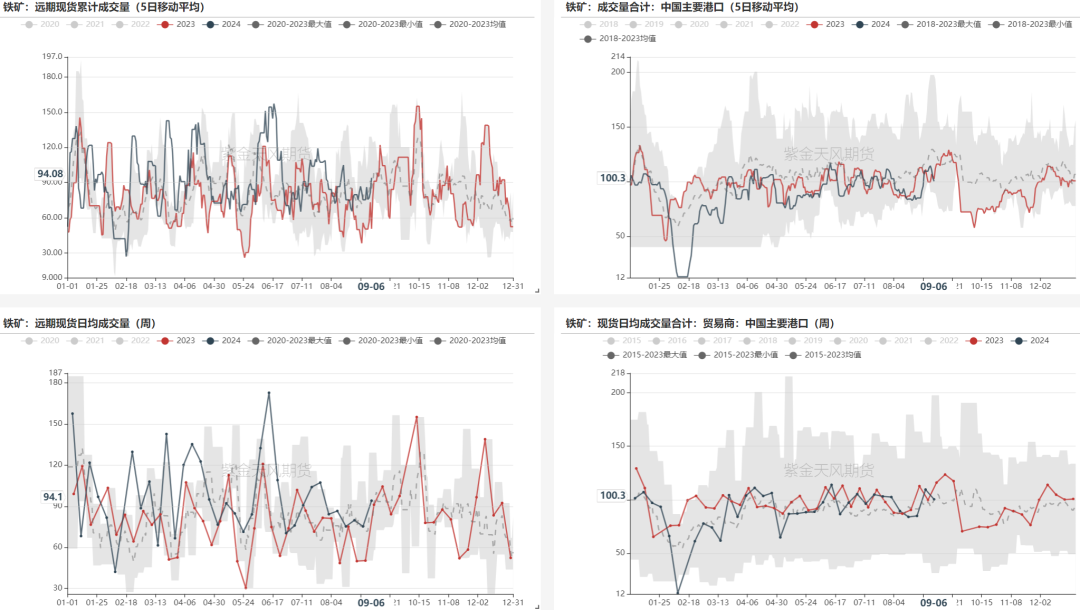

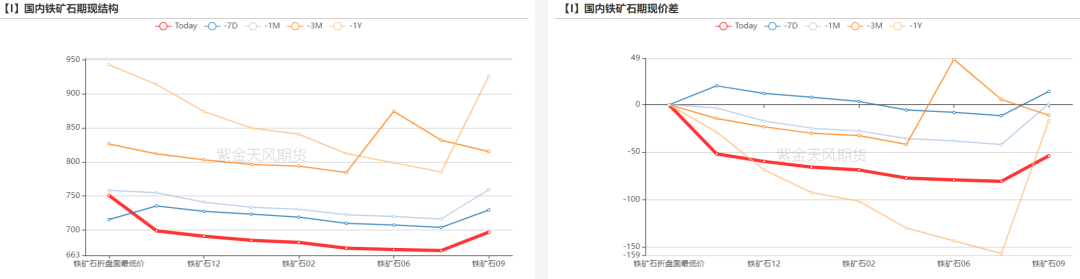

现货 铁矿现货成交量下行,远期货成交量上行,01合约基差率2.9%左右,基差上行,基差率上行。

铁水 本周钢联公布247样本铁水产量222.61万吨,环比+1.72万吨,9月日均铁水222.6万吨。

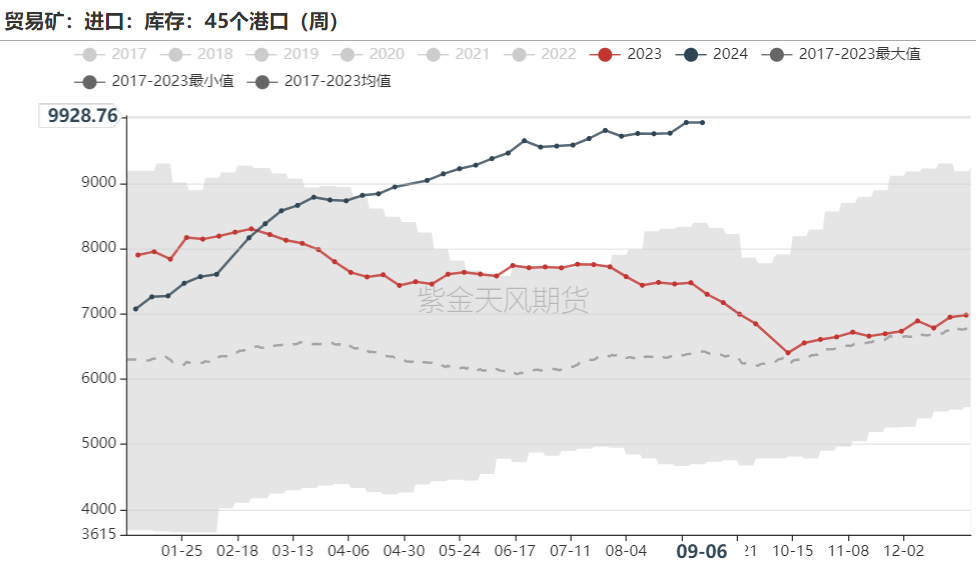

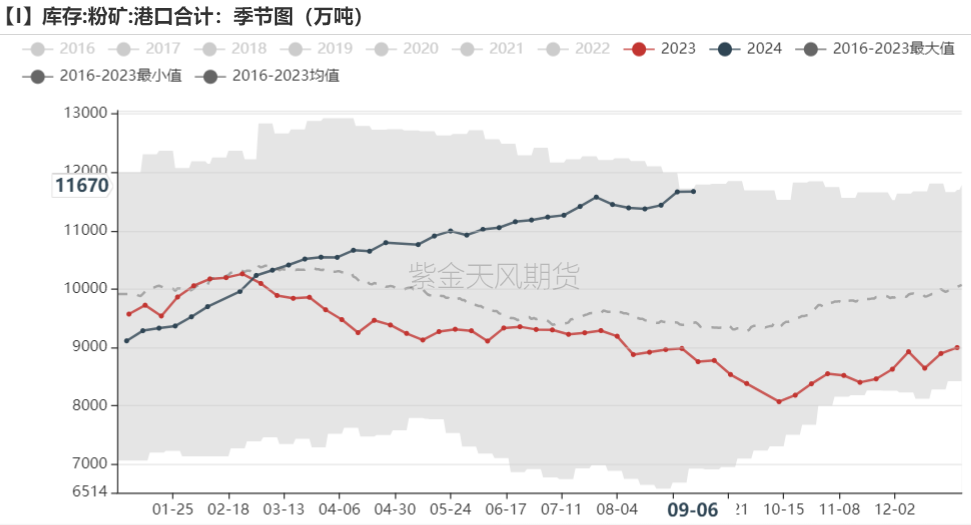

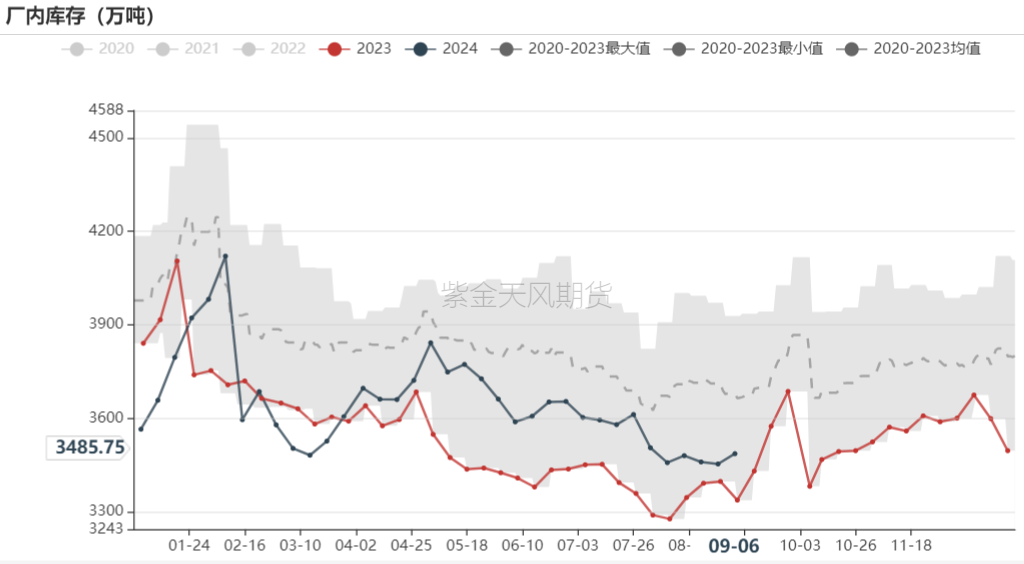

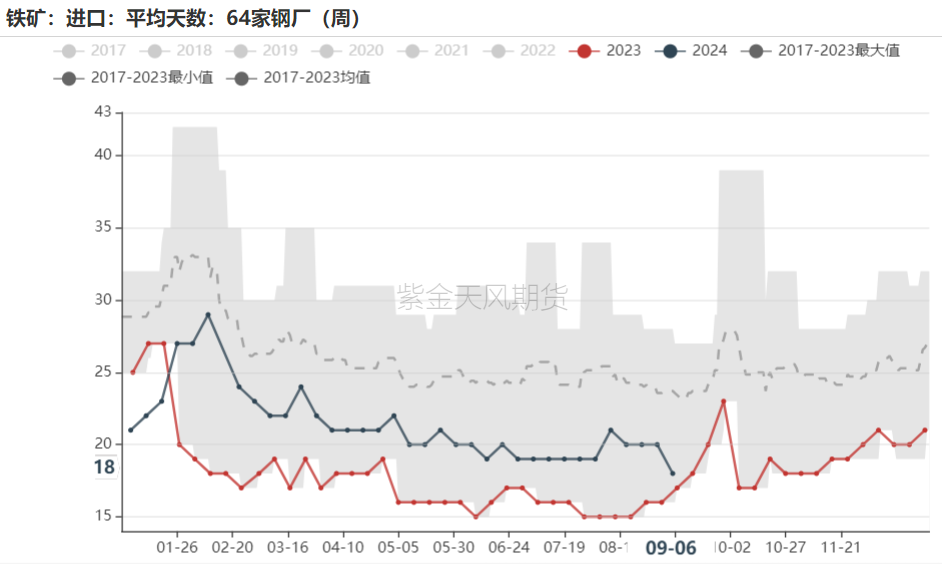

库存 45港库存环比增36万吨,贸易矿占比64%,环比下降。钢厂进口矿总库存减138万吨,厂库增33万吨,海漂+港口减171万吨;进口矿可用天数减2天至18天。

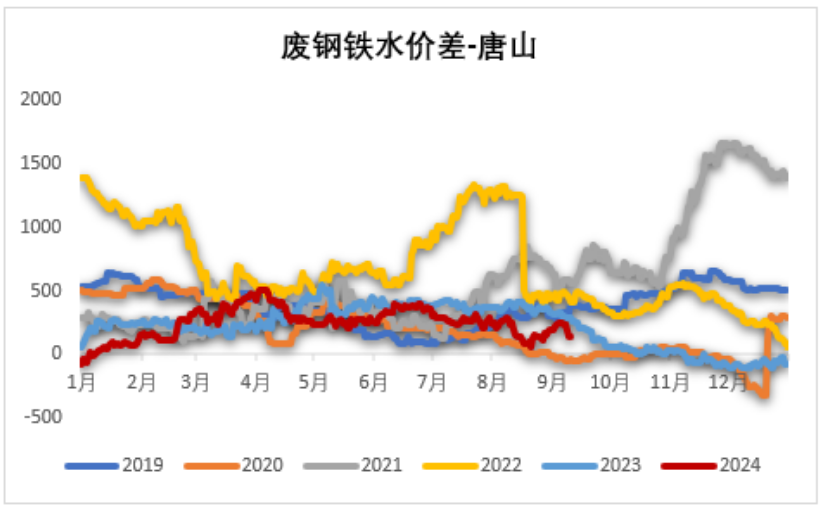

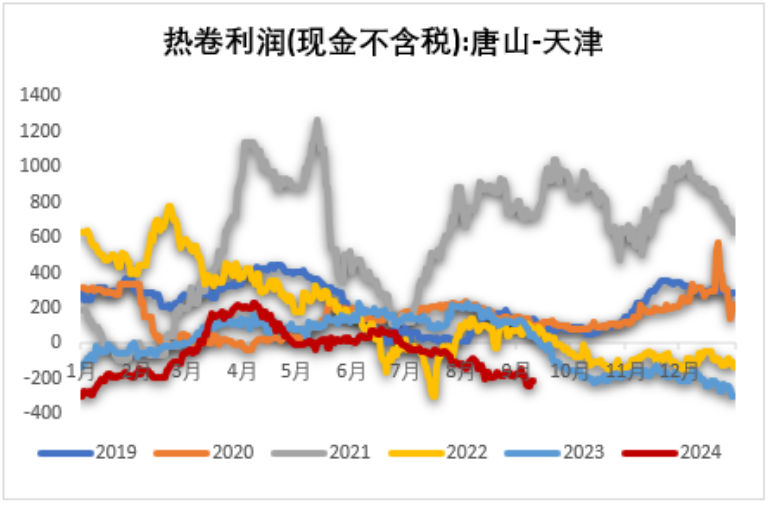

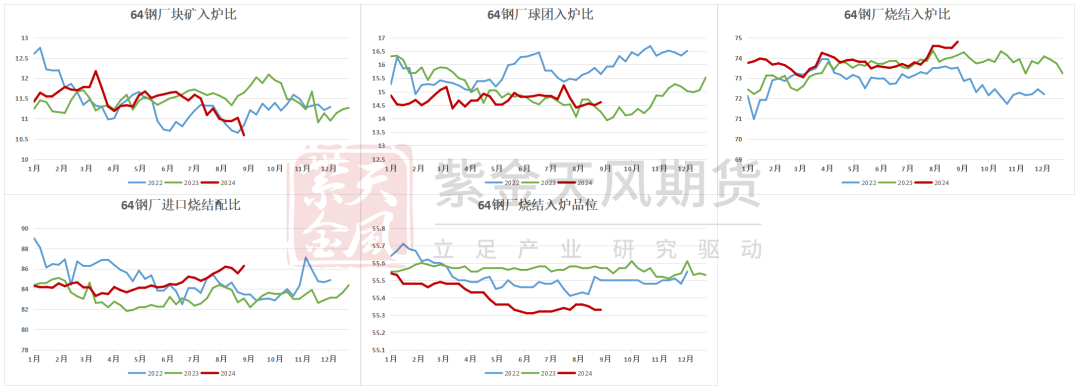

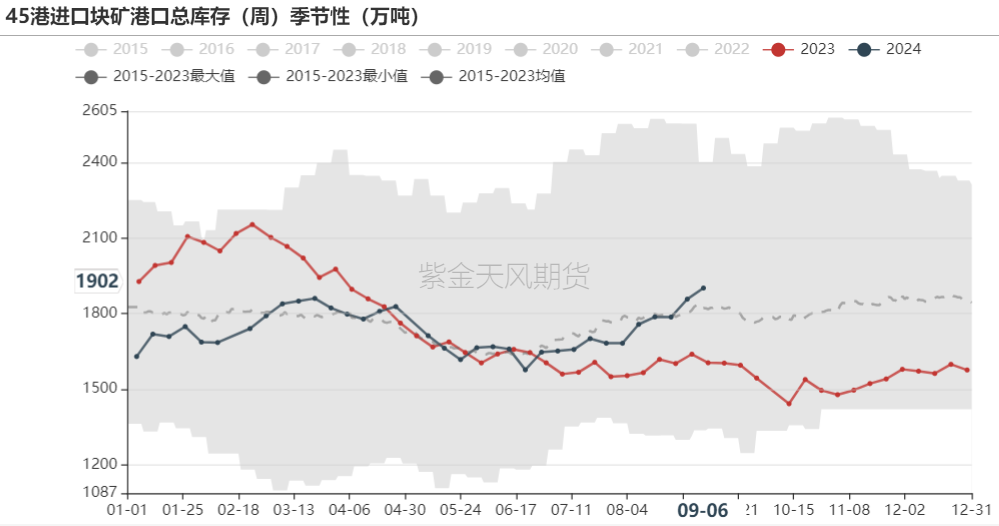

钢厂利润 黑色系整体走弱,成材利润下降;废钢降幅较大,废铁价差下行。块矿入炉比下降,球团、烧结入炉比上升;烧结入炉品位持平。

折扣&汇率 9月普氏62指数均值为93,对应盘面估值约为732。

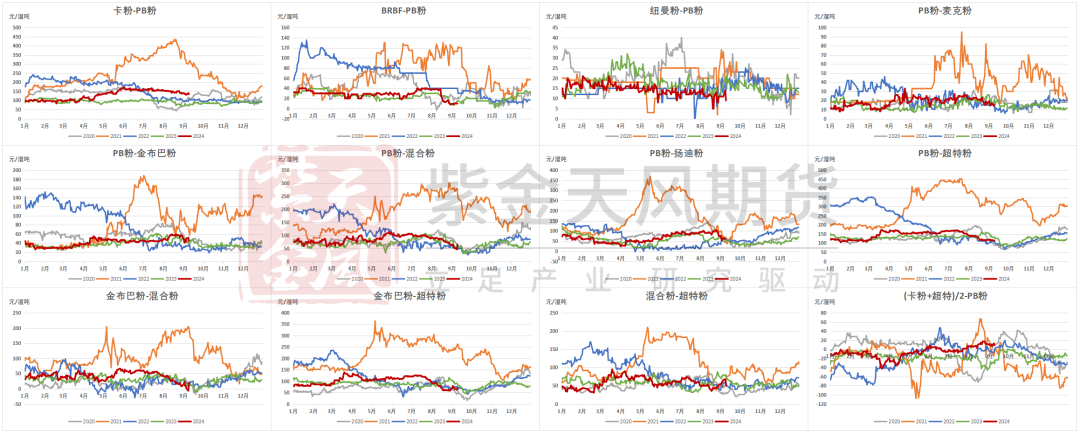

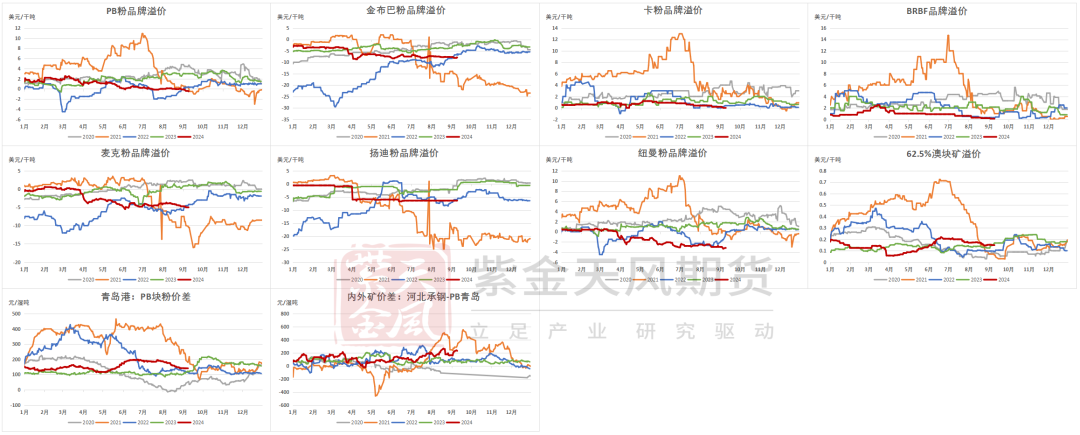

品种间差异 混合粉价格走弱明显;部分主流品种溢价下行,块粉价差暂稳,内外矿价差走扩。

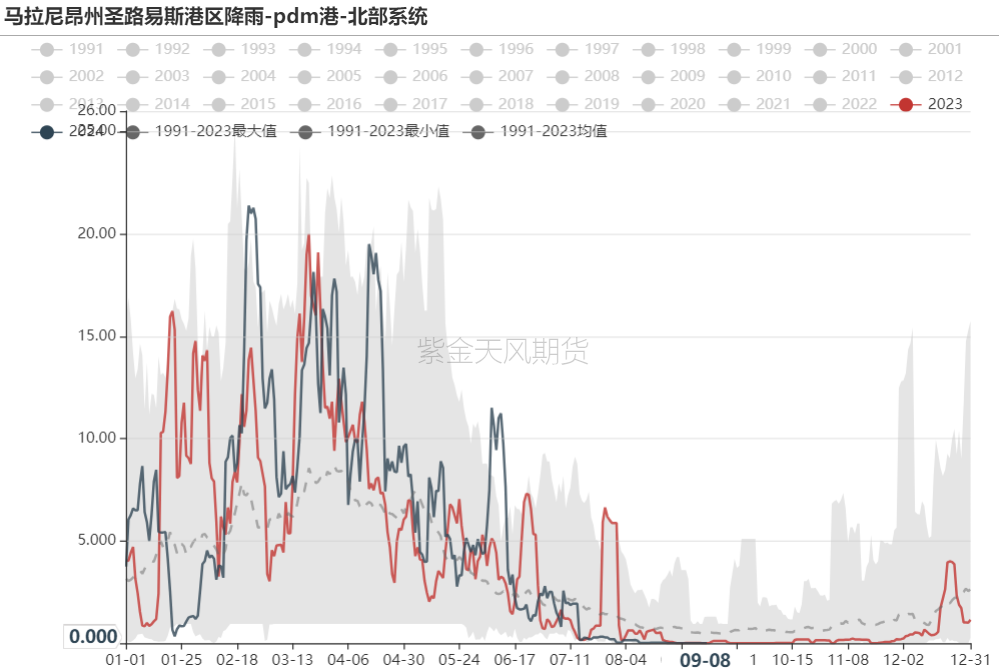

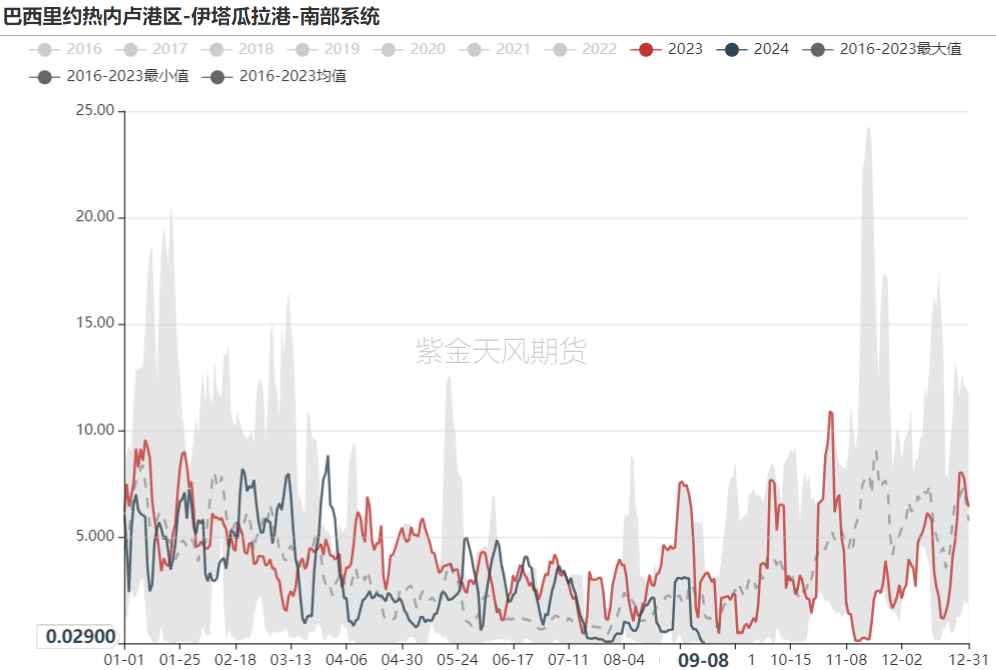

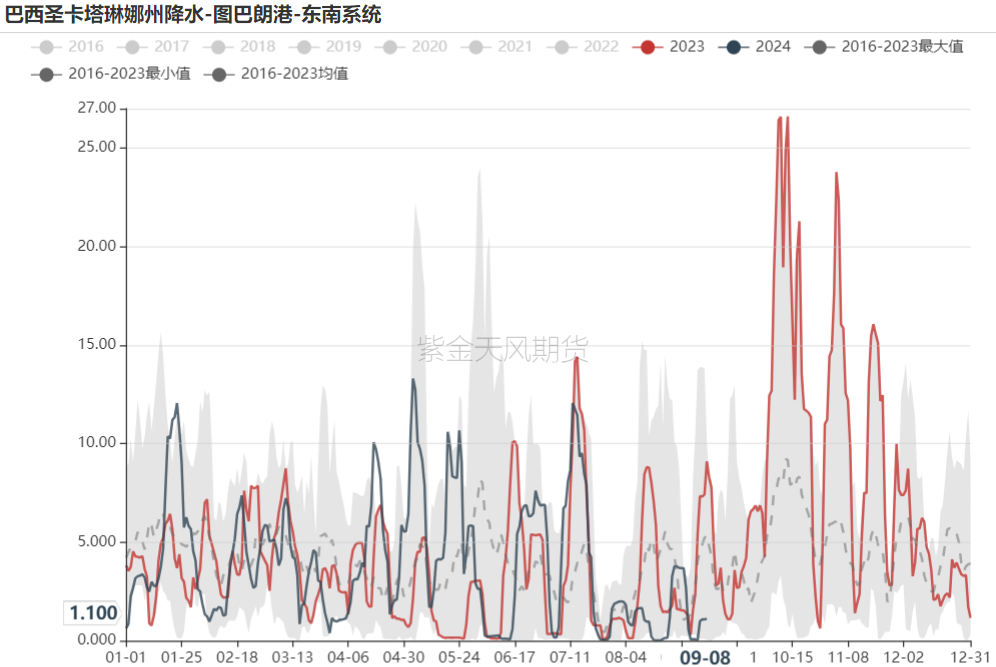

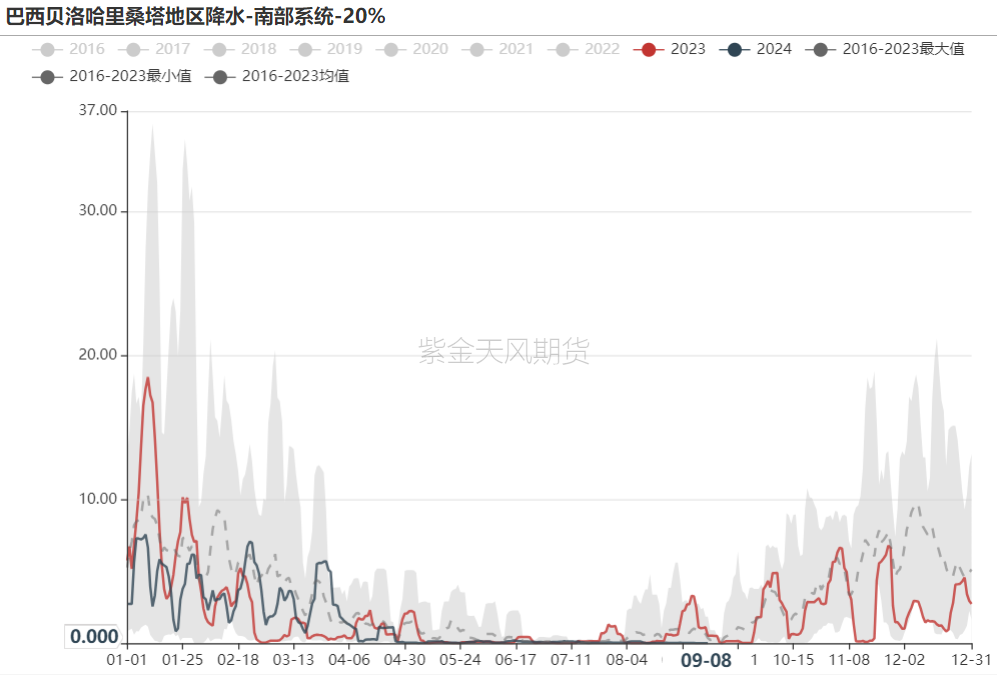

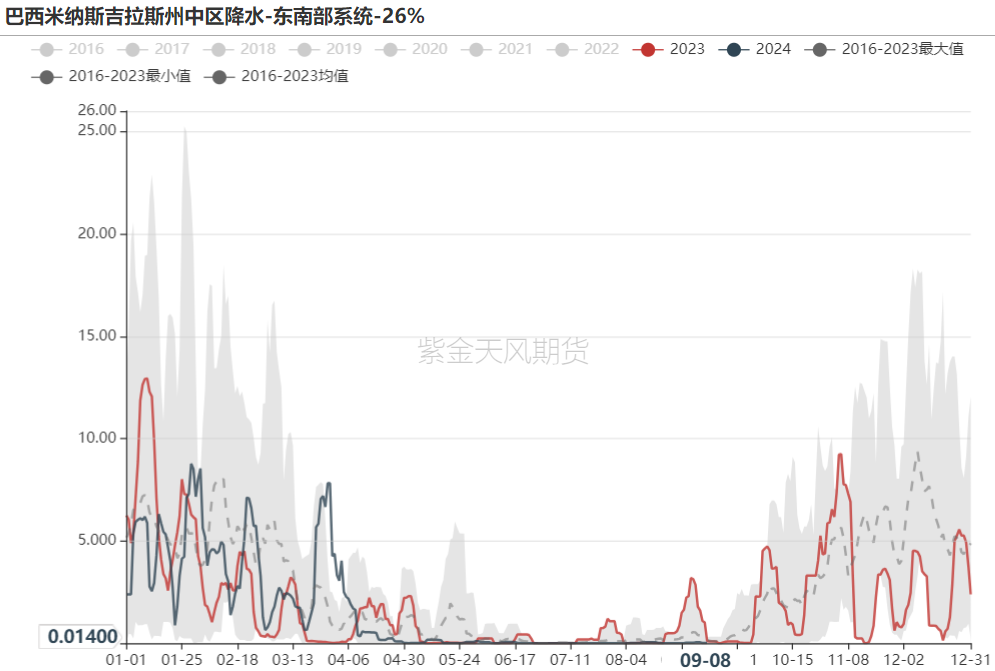

巴西降水无影响

巴西天气:降水无影响

数据来源:Reuters,紫金天风期货

数据来源:Reuters,紫金天风期货

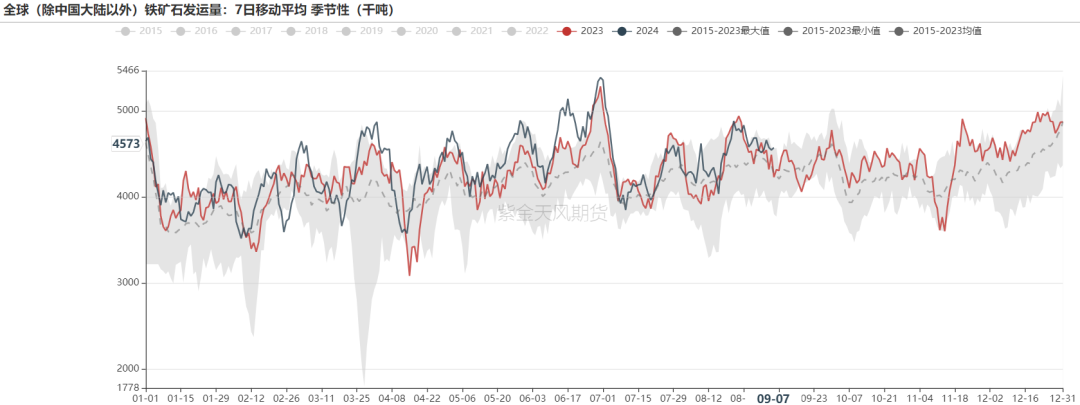

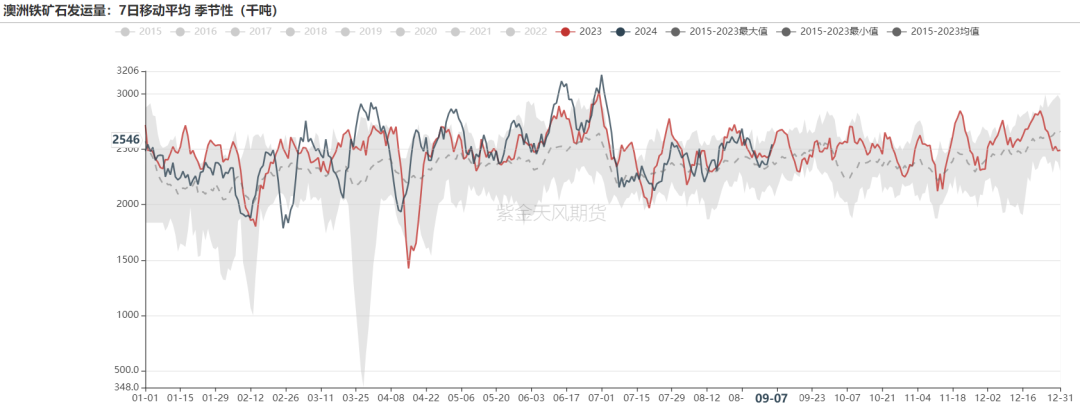

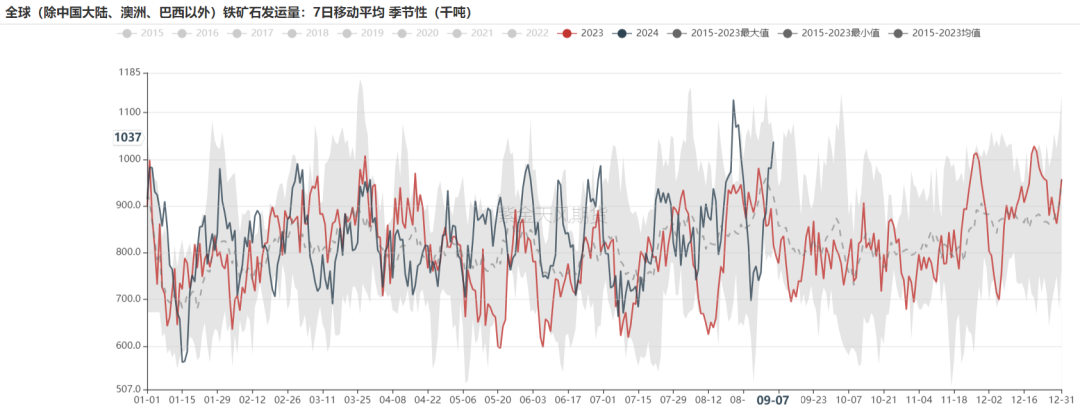

全球发运小幅下行

路透发运:全球发运小幅下行

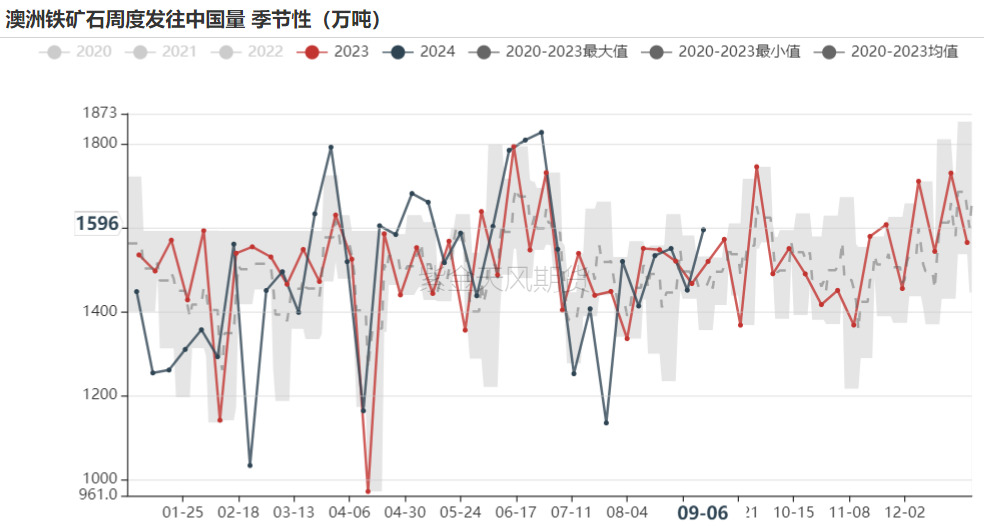

路透口径:2024年9月7日,路透全球铁矿7日移动平均发货量4573千吨,周环比减2.8%,同比增8.1%。澳洲7日移动平均发货量2546千吨,周环比增3.5%,同比持平;巴西7日移动平均发货量1458千吨,周环比减32%,同比增9.8%。

数据来源:Reuters,紫金天风期货

数据来源:Reuters,紫金天风期货

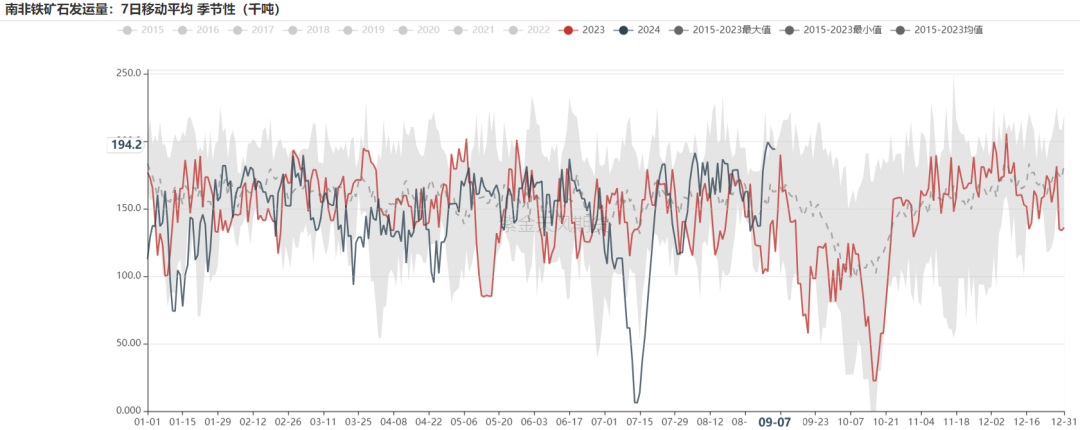

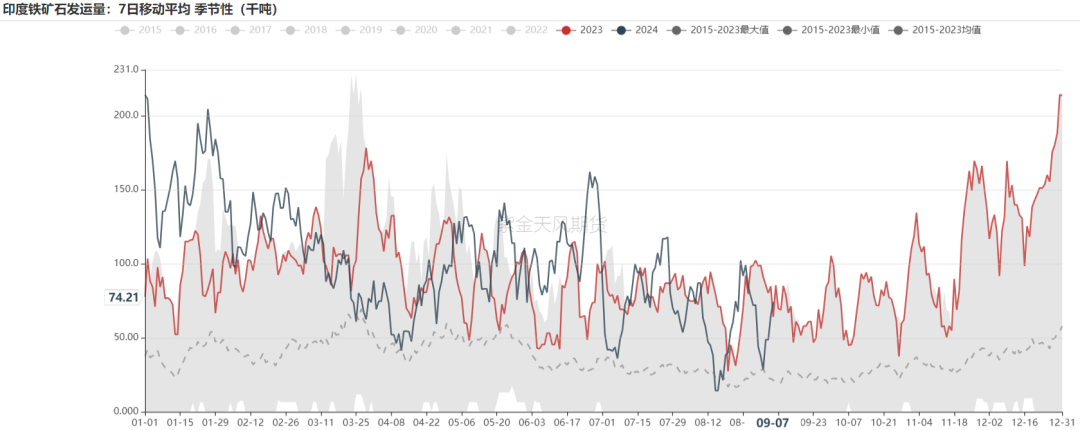

路透发运:非主流发运上行

数据来源:Reuters,紫金天风期货

数据来源:Reuters,紫金天风期货

路透发运:近期澳洲三大矿发运上行

数据来源:Reuters,紫金天风期货

数据来源:Reuters,紫金天风期货

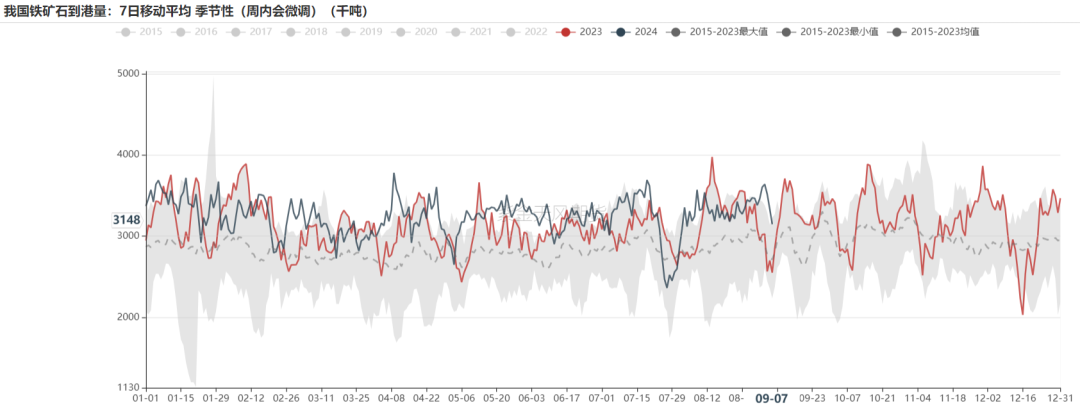

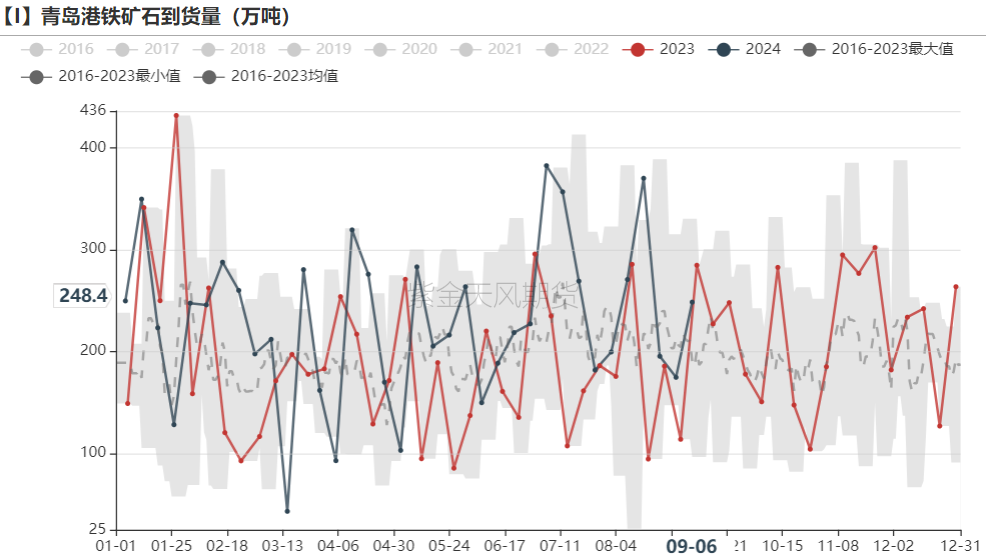

路透到港:到港总量下行,非主流到港减量

数据来源:Reuters,,紫金天风期货

数据来源:Reuters,,紫金天风期货

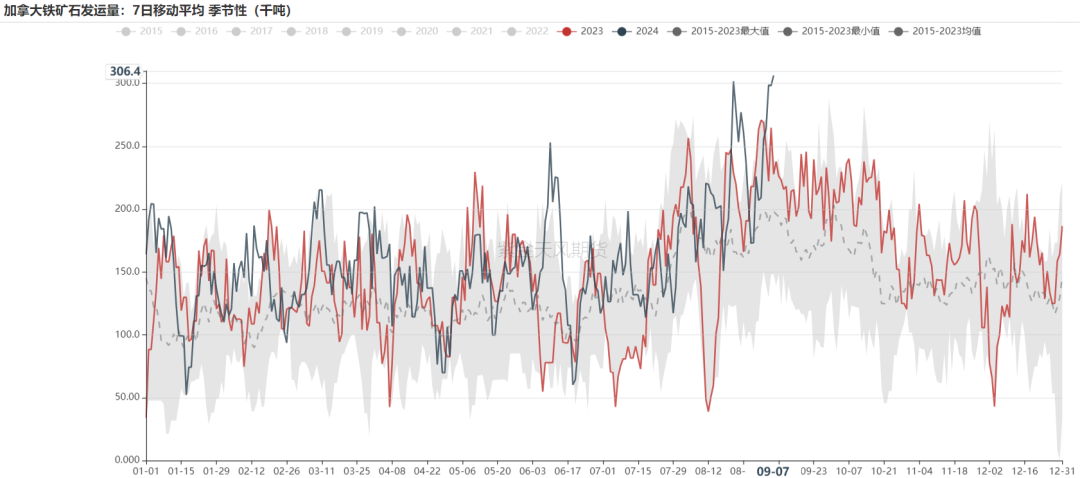

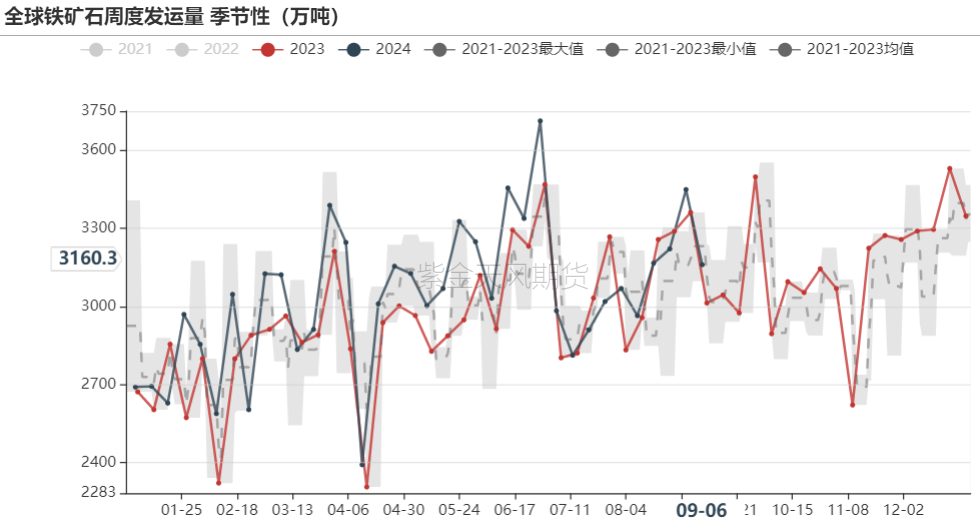

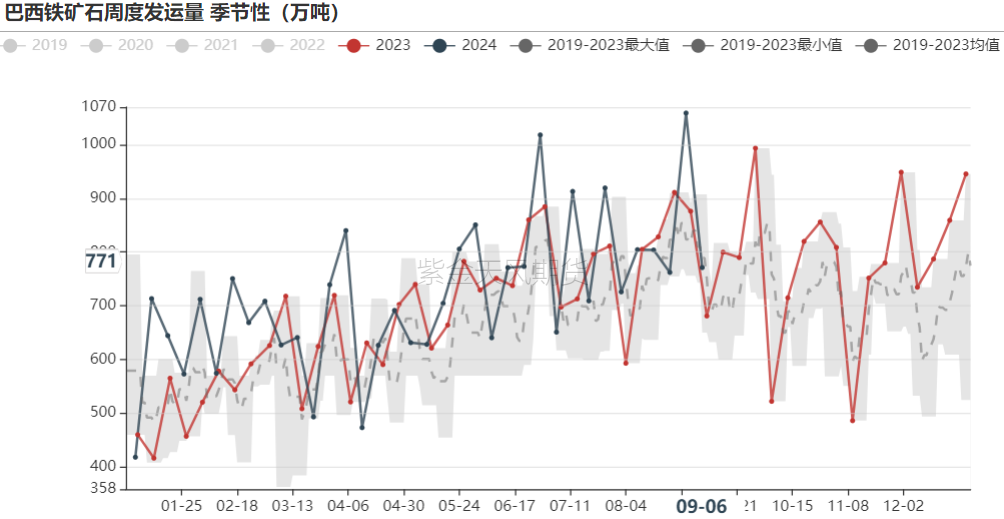

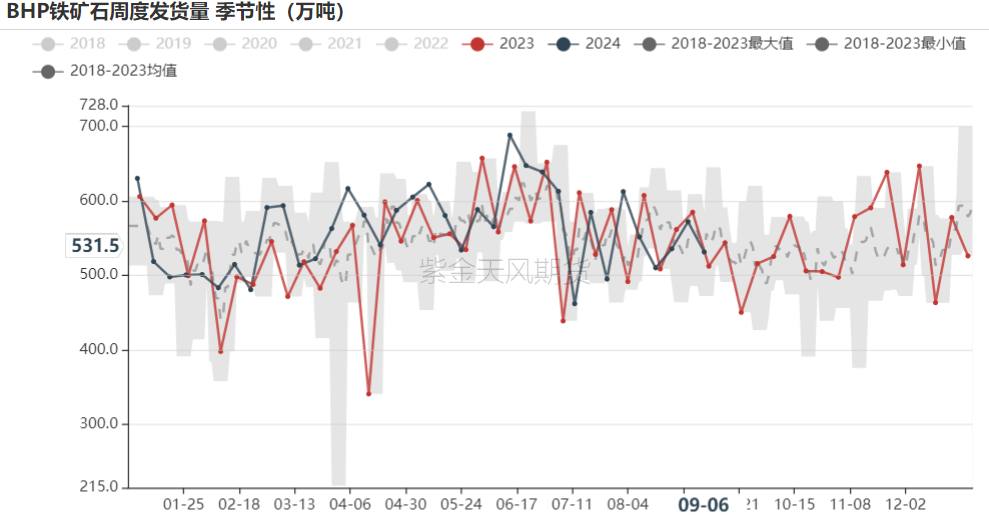

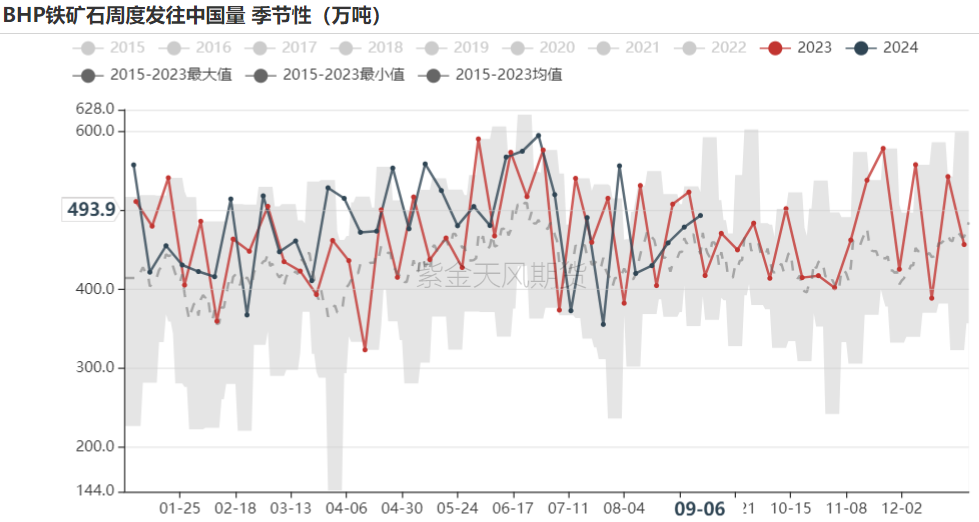

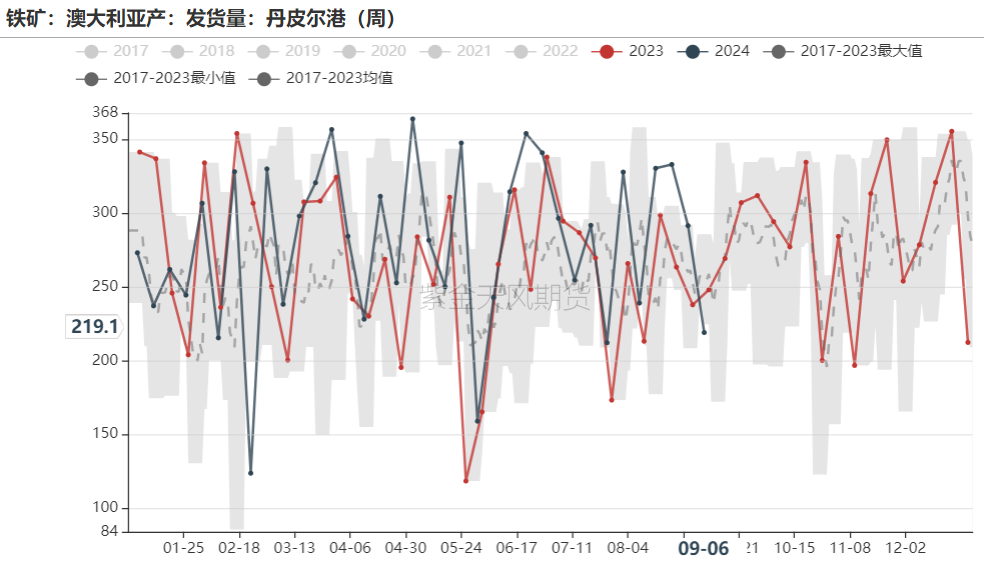

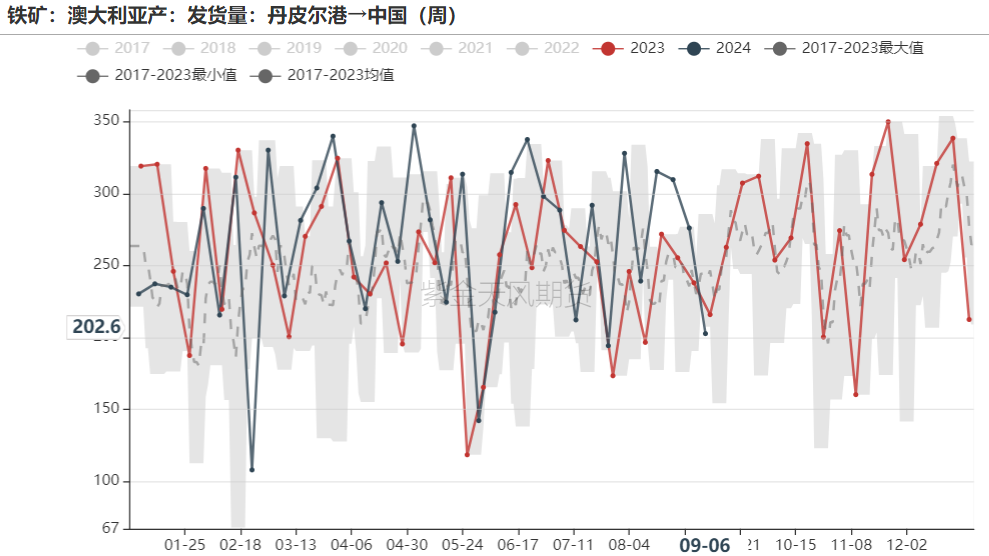

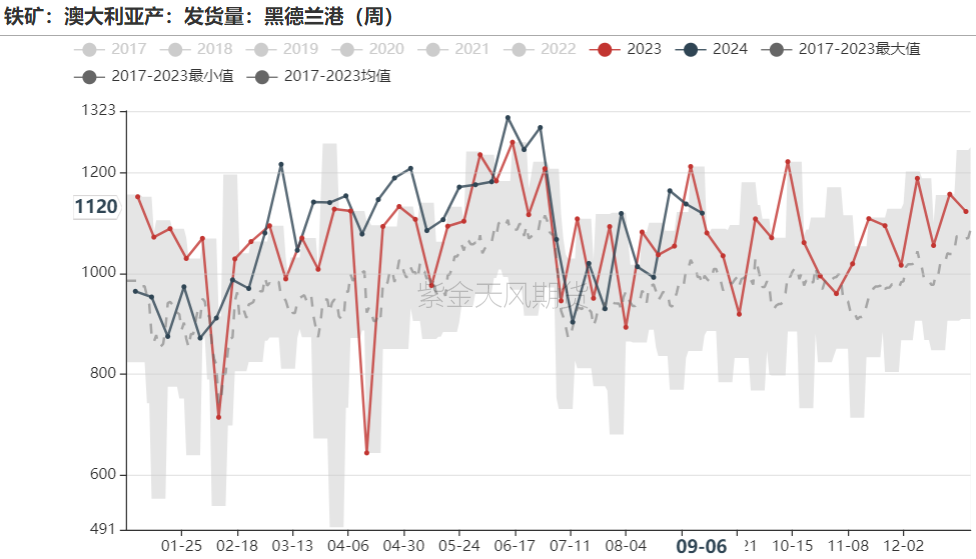

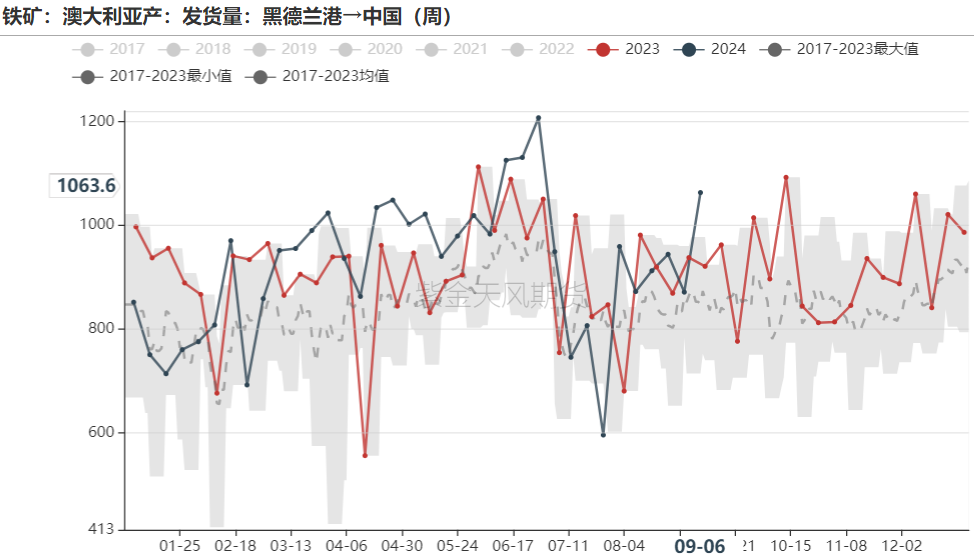

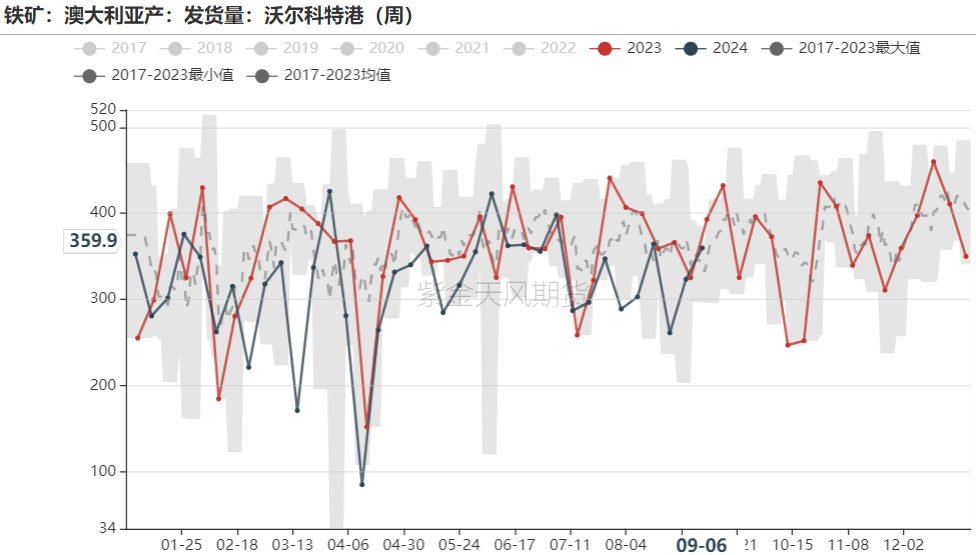

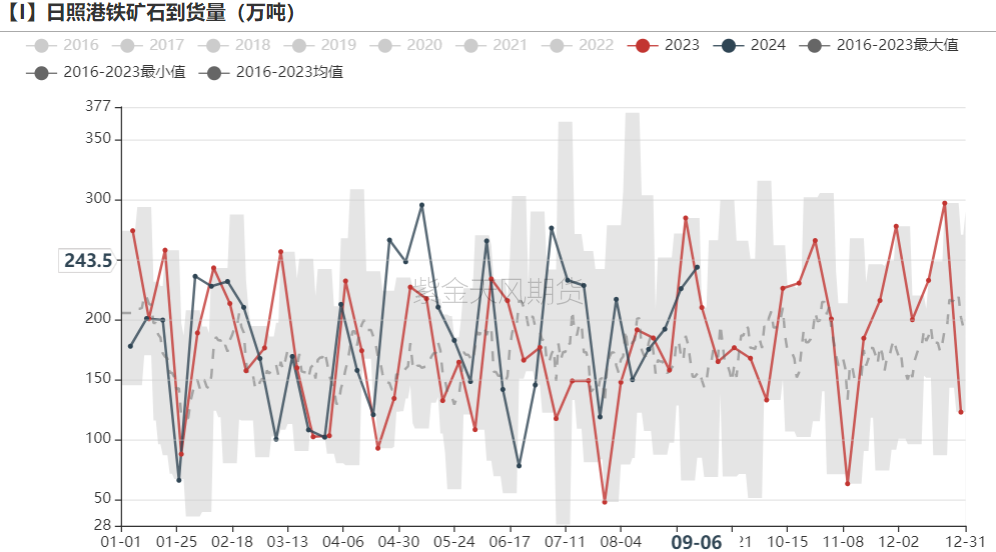

钢联发运:上周澳洲发运小幅下行,巴西下降明显

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

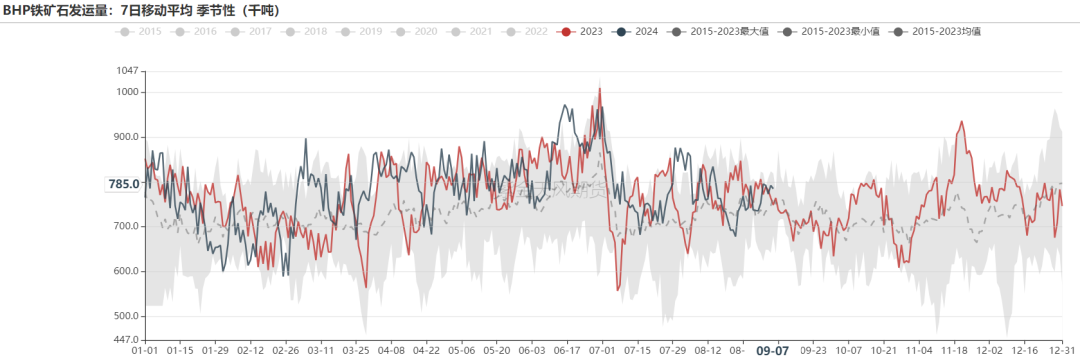

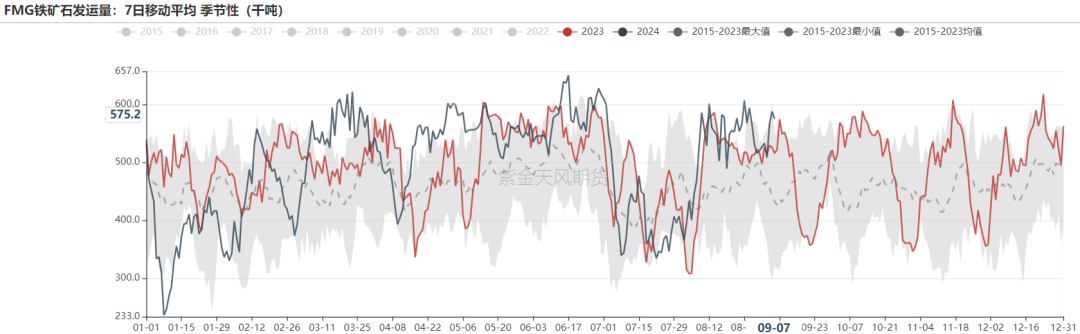

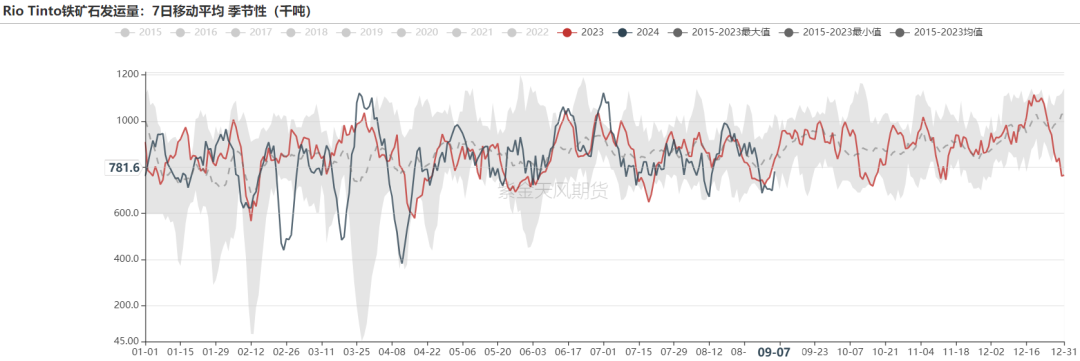

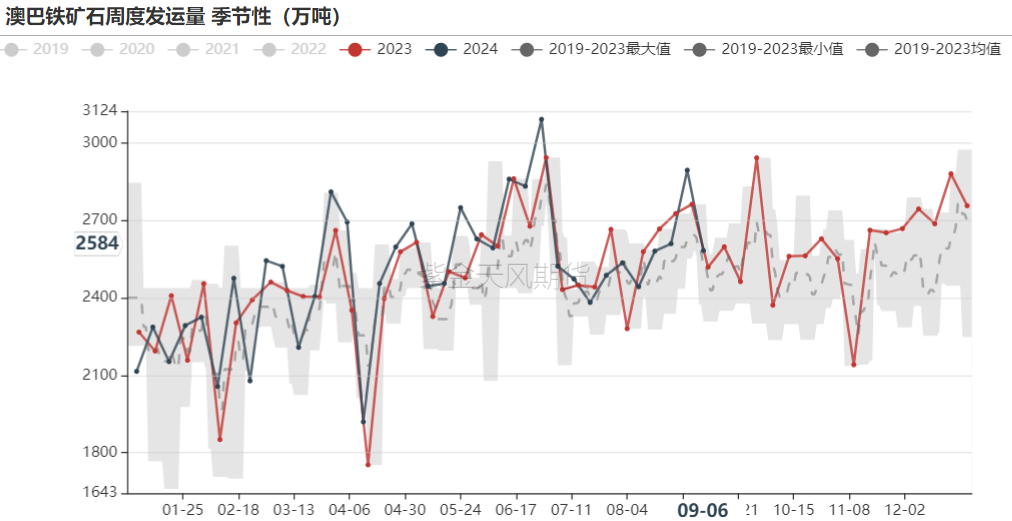

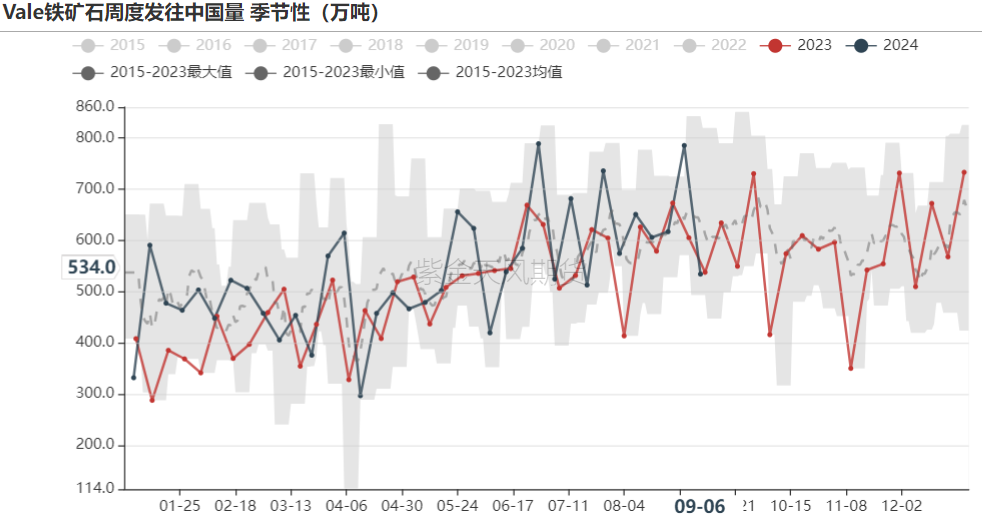

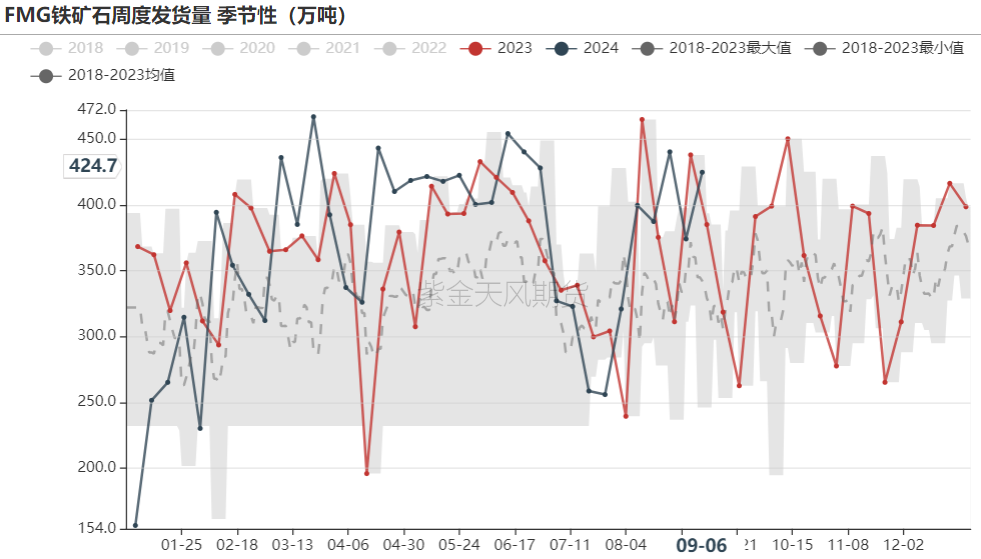

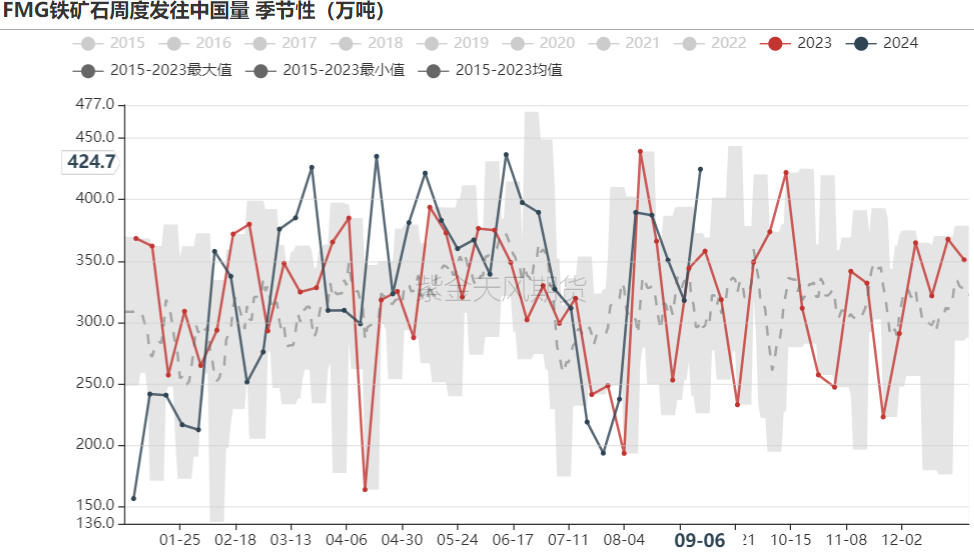

钢联发运:上周澳洲三大矿山发运暂稳,vale发运下行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

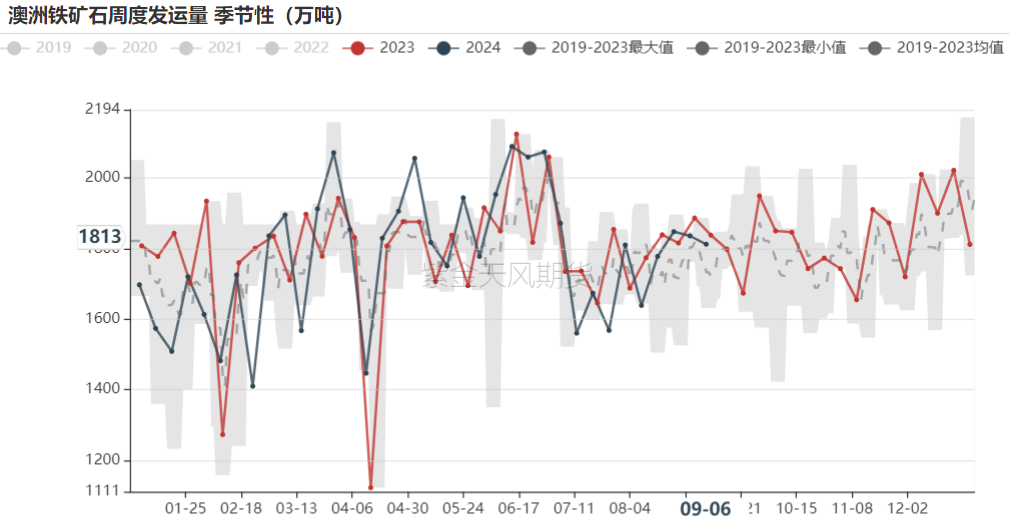

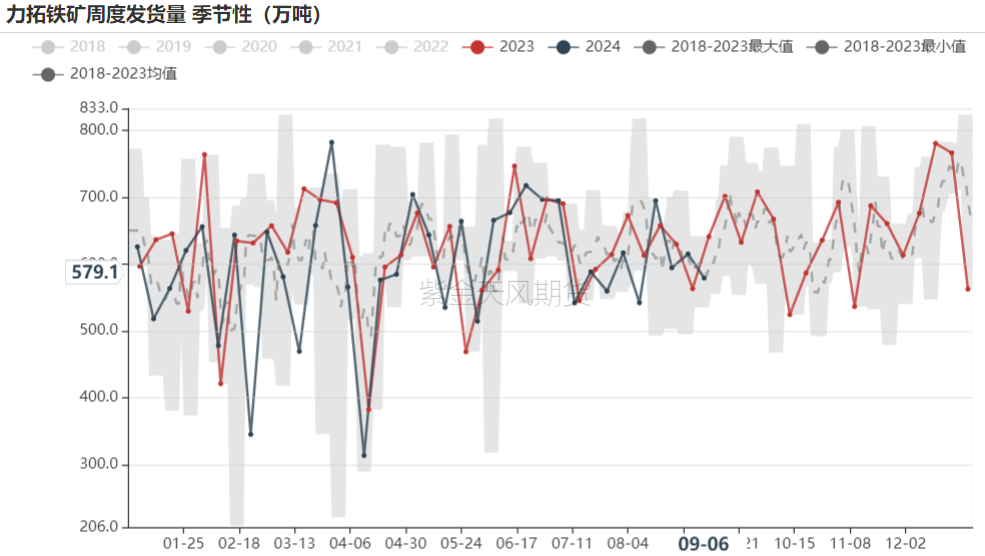

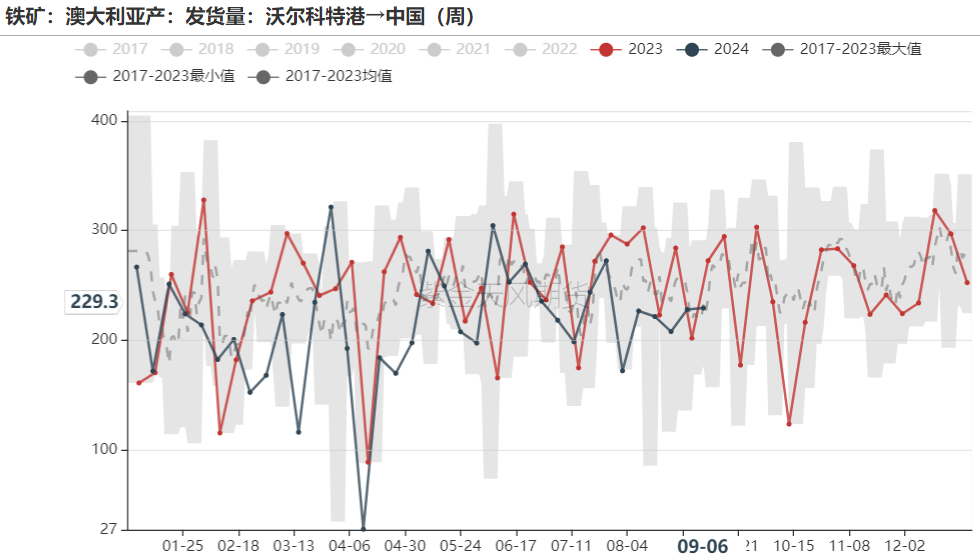

钢联发运:上周澳洲三大港维持正常发运

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

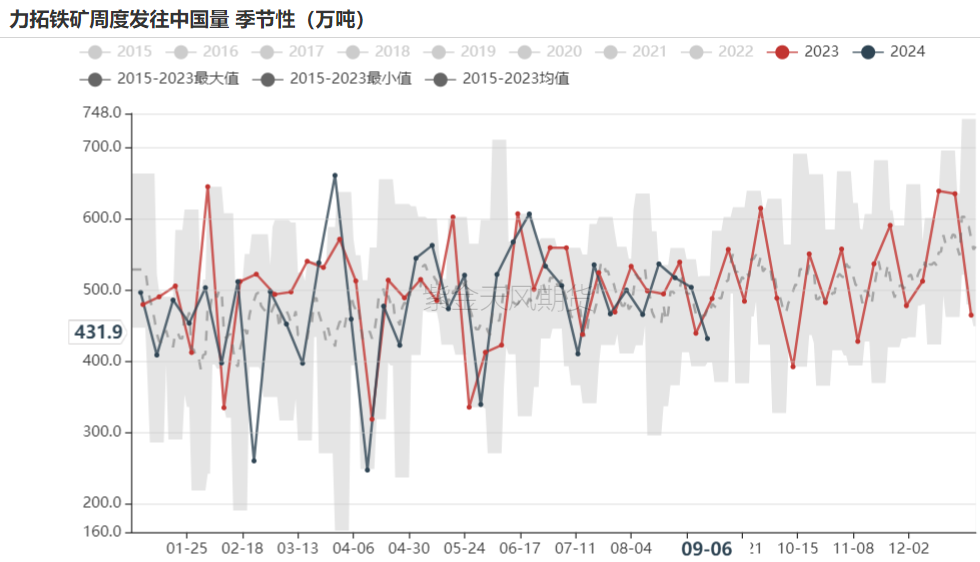

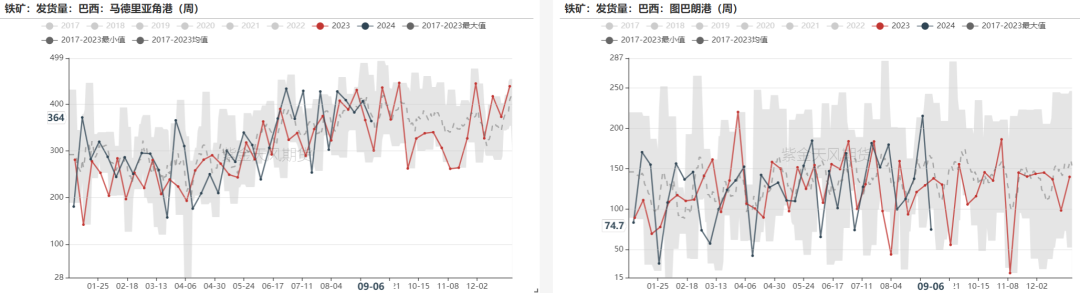

钢联发运:上周巴西两港维持正常

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

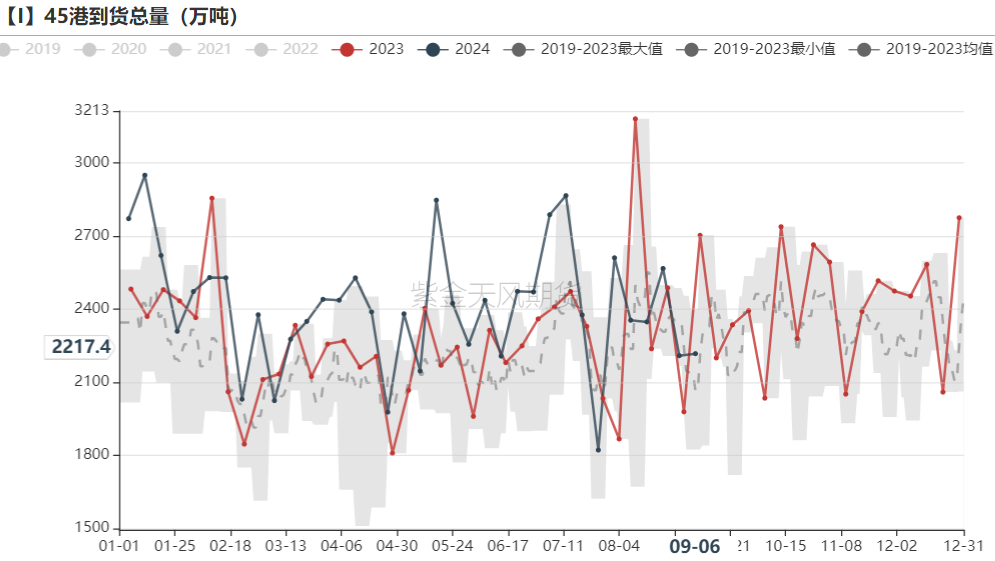

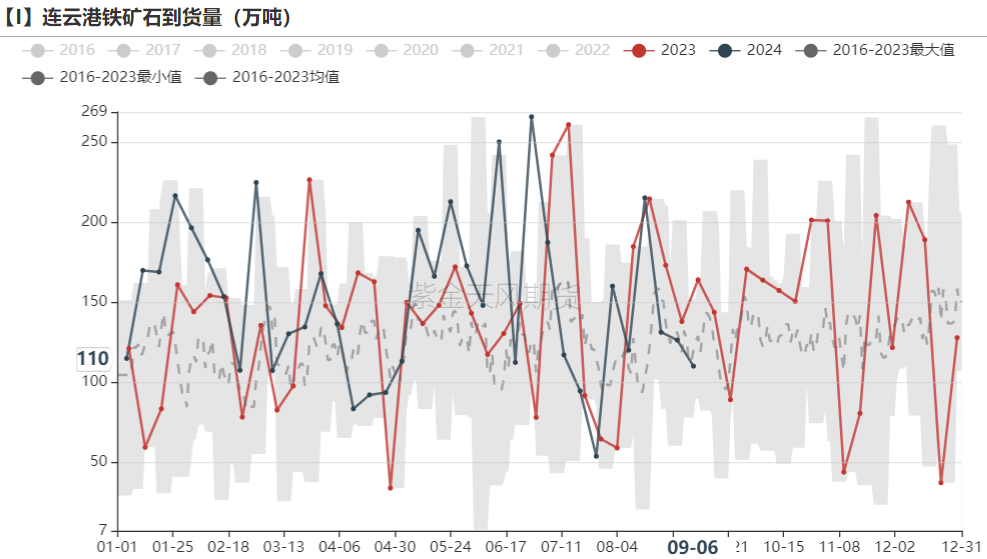

钢联到港:上周45港增8万吨,北方6港增155万吨

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

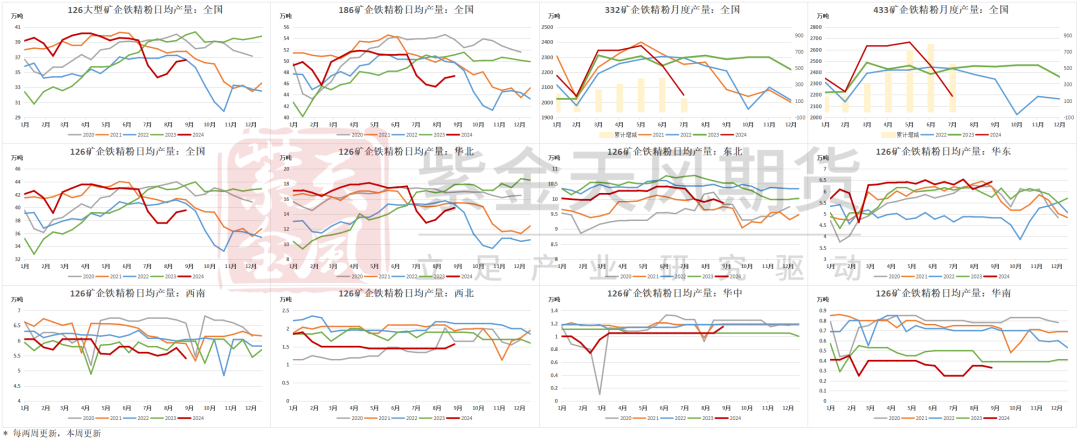

国产矿:唐山地区国产矿逐渐恢复,126矿山日均产量加速回升

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

铁水止跌回升,钢厂盈利率微增

钢厂:钢厂盈利率微增至4.3%;铁水222.61万吨,环比+1.72万吨

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

钢厂:黑色系整体走弱,成材利润下降;废钢降幅较大,废铁价差下行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

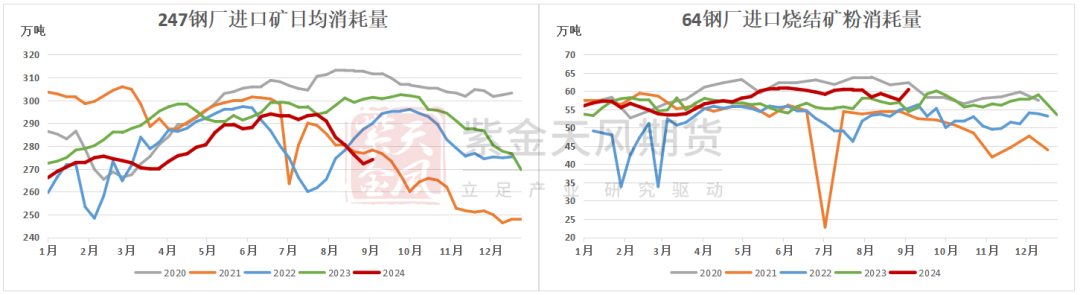

钢厂:进口矿消耗上行,烧结矿消耗量上行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

钢厂:块矿入炉比下降,球团、烧结入炉比上升;烧结入炉品位持平

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

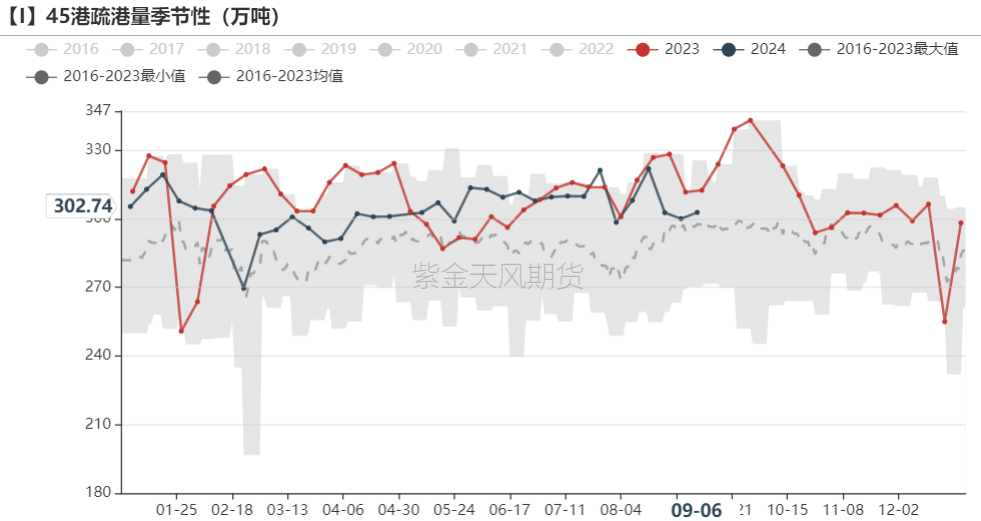

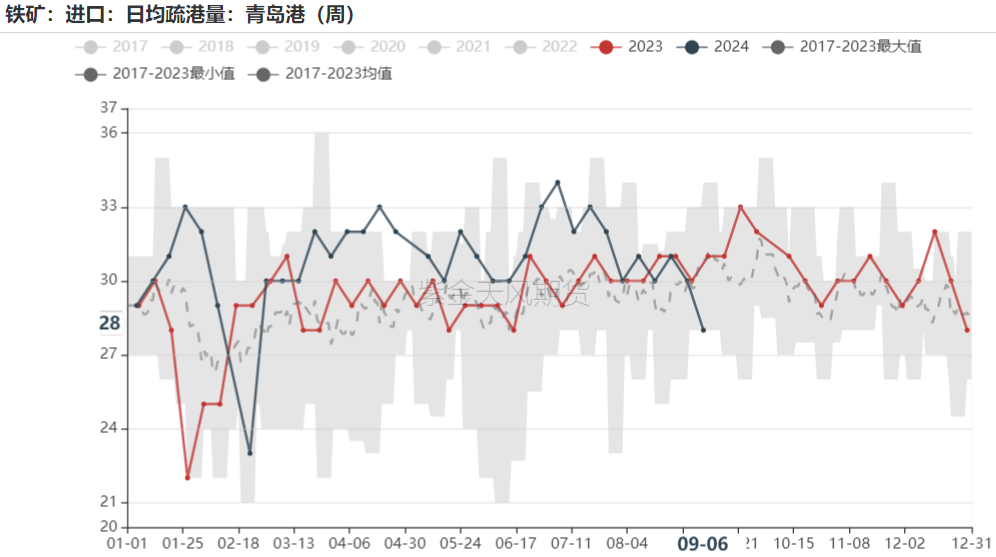

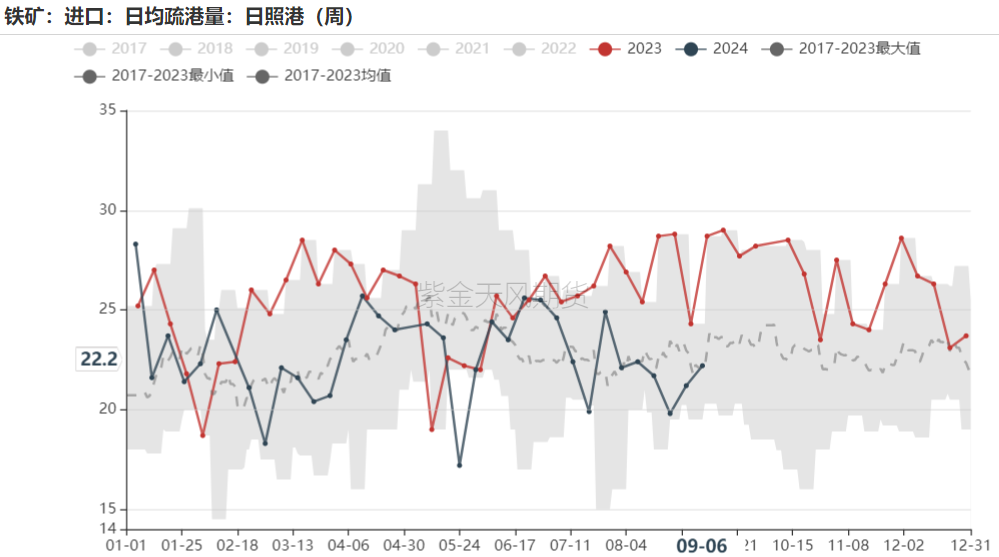

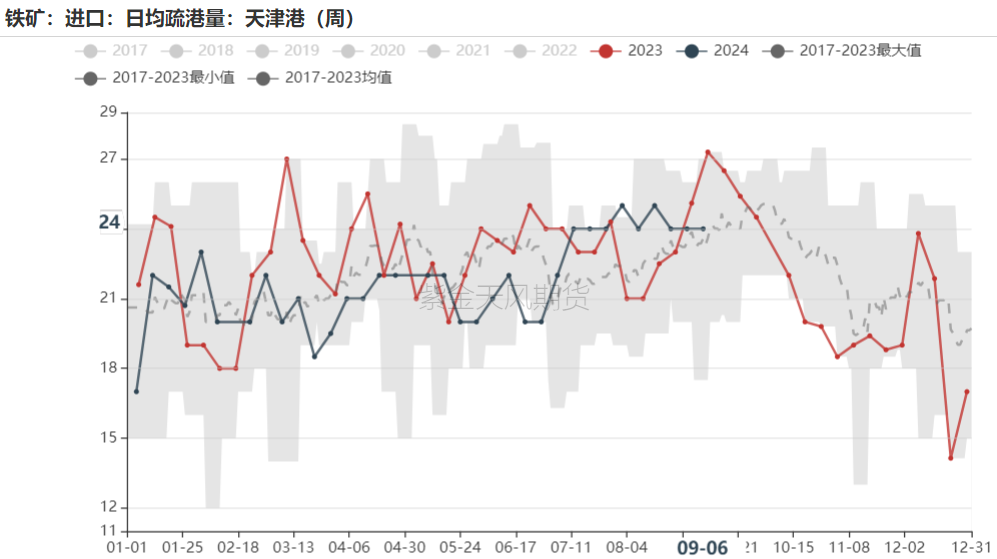

疏港:上周45港日均疏港量303万吨环比增3万吨/日

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

成交:铁矿现货成交量下行,远期货成交量上行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

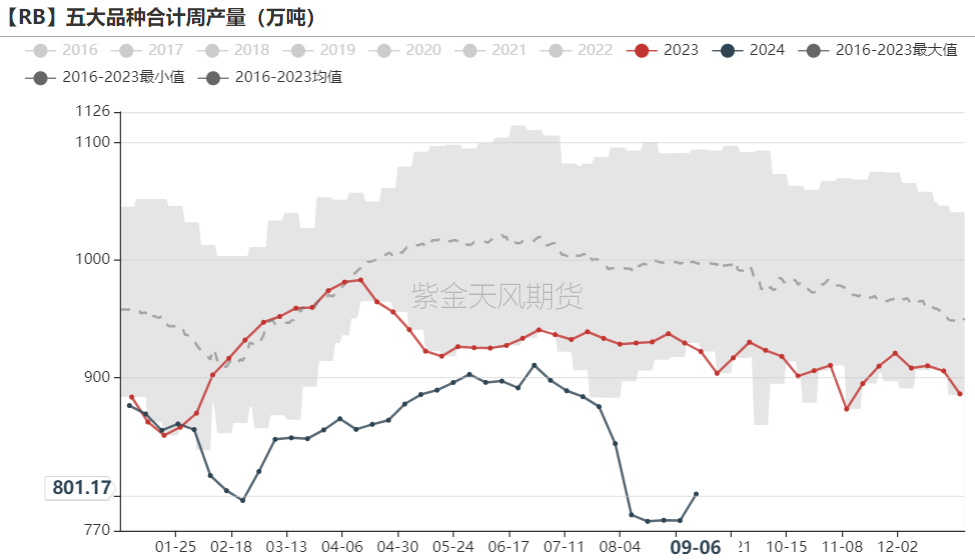

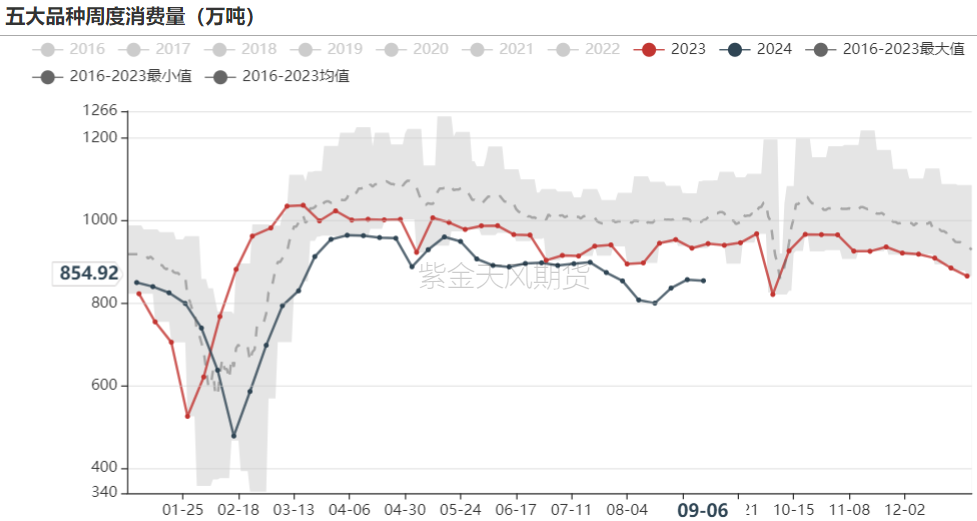

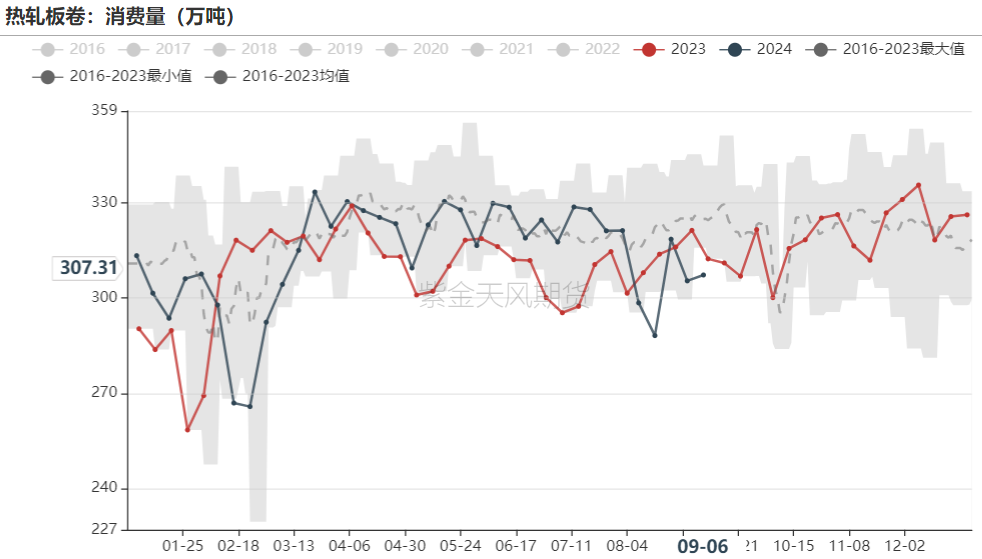

需求:钢厂旺季逐渐复产,五大品种产量低位回升,消费量暂稳

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

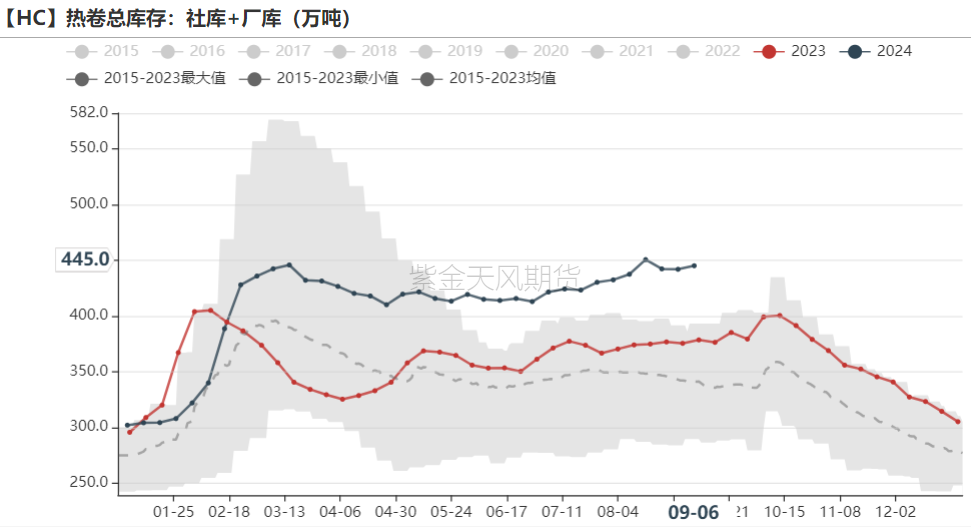

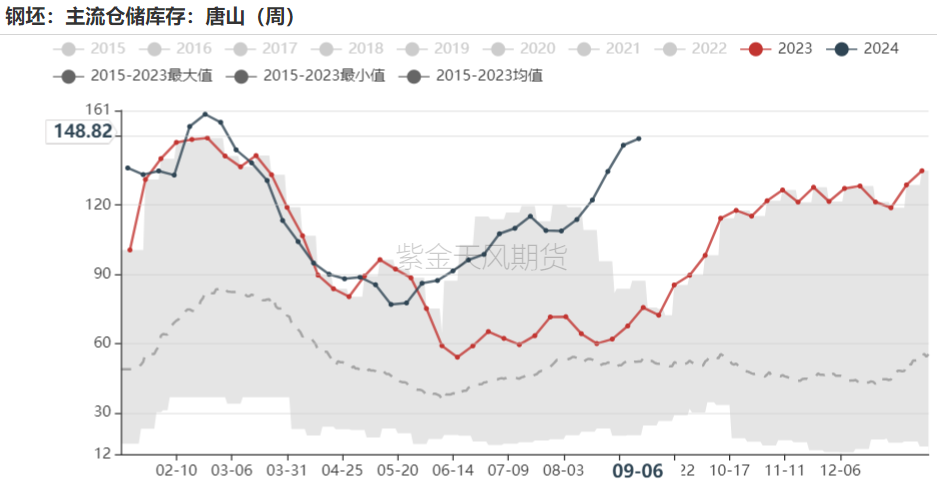

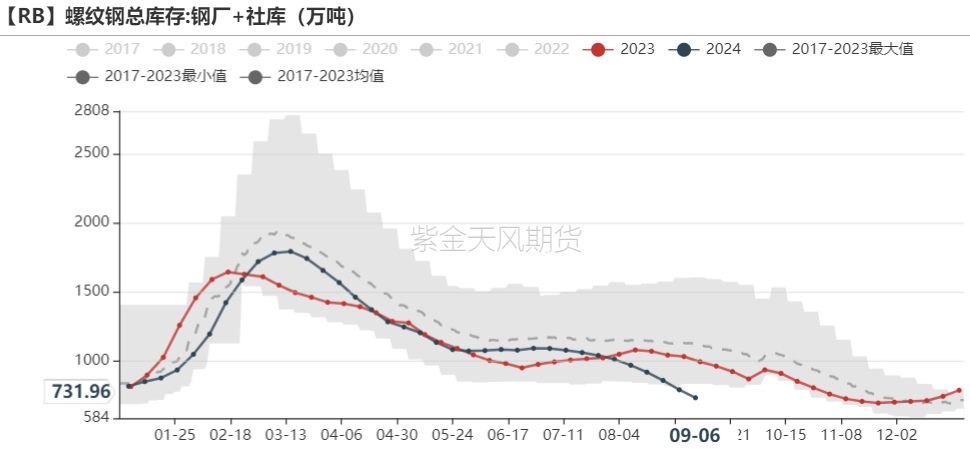

库存:螺纹持续去库,钢坯累库,热卷环比持平

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

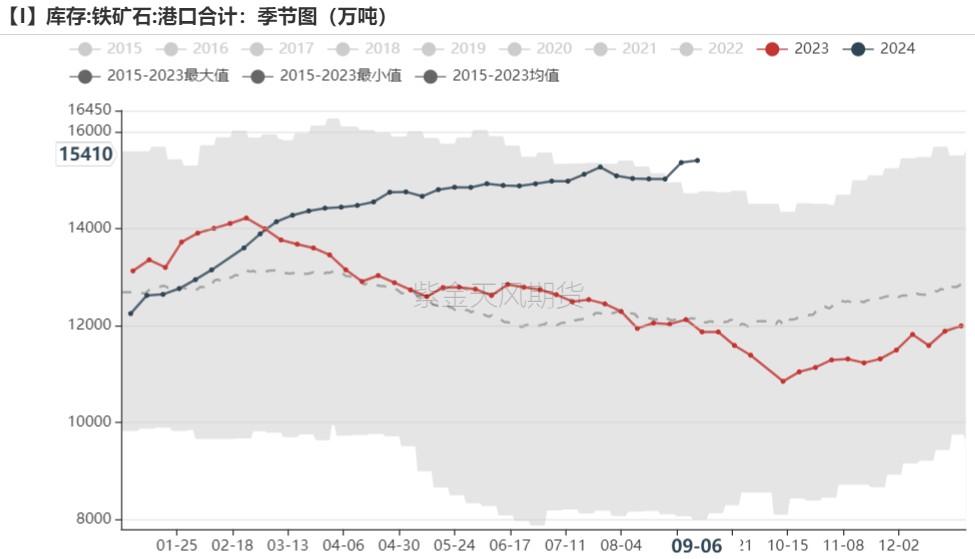

港口库存累库

港口:45港库存环比增36万吨,贸易矿占比64%,环比下降

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

钢厂:钢厂进口矿总库存减138万吨,厂库增33万吨,海漂+港口减171万吨;进口矿可用天数减2天至18天

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

期现下行,基差上行,

1-5月差下行

周度:价格数据

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

基差:期现下行,基差上行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

月差:1-5月差下行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

价格结构:月差保持BACK结构

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

价差:混合粉价格走弱明显

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

溢价:部分主流品种溢价下行,块粉价差暂稳,内外矿价差走扩

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

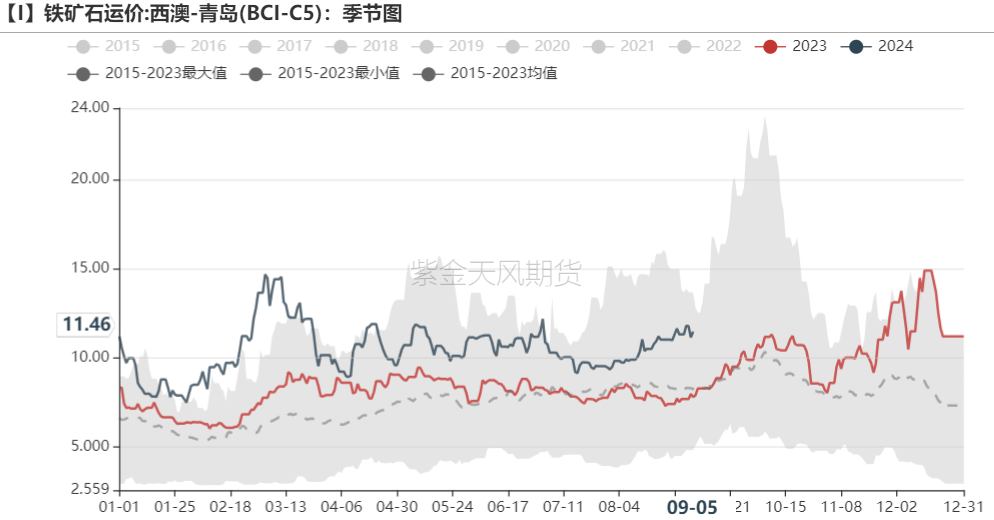

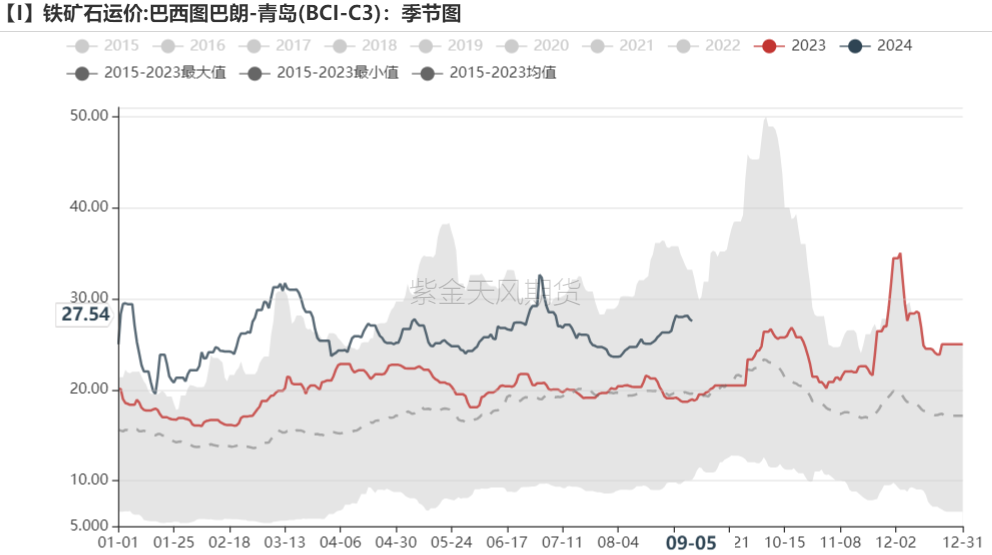

运费:海运费暂稳

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

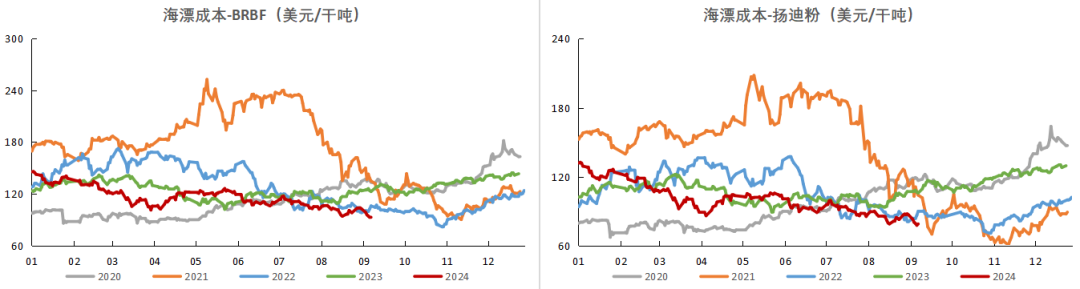

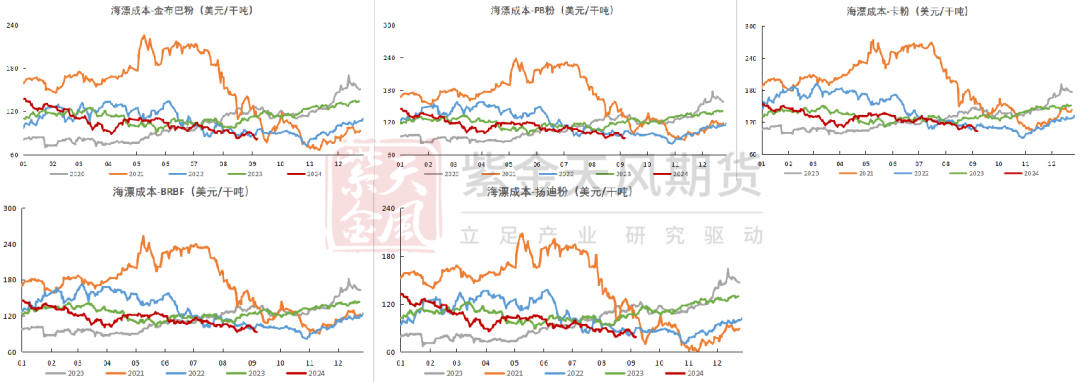

海漂成本:主流粉成本下行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

进口利润:主流品种进口利润上行

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

9月普氏62指数均值为93,对应盘面估值约为732

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

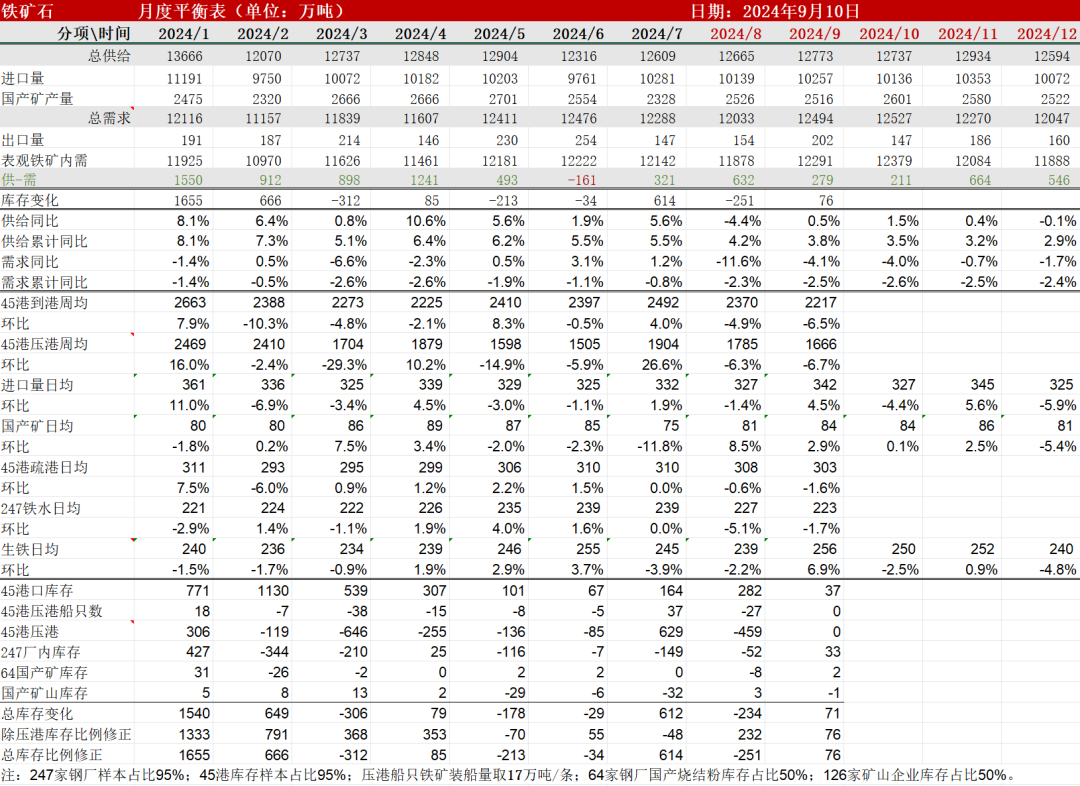

平衡表

平衡表]article_adlist--> 数据来源:Mysteel,紫金天风期货

新浪合作大平台期货开户 安全快捷有保障

数据来源:Mysteel,紫金天风期货

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 9关键词:实盘股票配资